사전채무조정 신청하면 집값 떨어져도 LTV 그대로

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

부실 주택담보대출채권 캠코가 매입, 빚부담 줄여

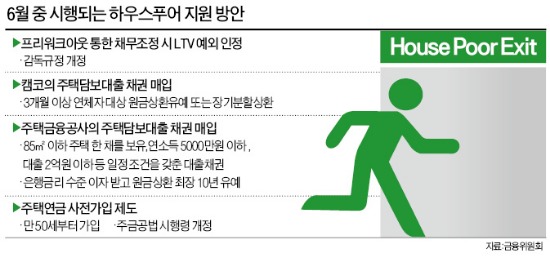

금융위원회는 지난 4월1일 발표된 ‘주택시장 정상화 종합대책’의 하우스푸어 지원 방안을 오는 6월부터 시행할 계획이라고 6일 밝혔다. △금융권 자체 채무조정 시 LTV 규제 예외 허용 △자산관리공사(캠코)를 통한 부실채권 매입 △주택금융공사의 주택담보대출채권 매입제도 및 주택연금 사전가입제 등에 대한 세부 사업 시행 방안 마련과 관련 규정 개정 절차가 끝나는 대로 조속히 시행하겠다는 것이다.

프리워크아웃 시 기존 대출 취급 시점의 대출 한도를 계속 적용하는 ‘LTV 규제 예외 허용’은 먼저 은행권에서 6월부터 시작한다. 현재 은행권의 LTV 한도는 서울이 50%, 나머지는 60%이다.

2010년 수도권의 5억원짜리 아파트를 은행에서 3억원(LTV 60% 적용)을 대출받아 구입한 사람을 예로 들어보자. 현재 이 아파트값은 4억원으로 하락해 LTV는 한도(60%)를 초과해 80%로 치솟았다. 보통의 경우라면 이 대출자는 LTV 초과분에 해당하는 원금을 은행에 상환해야 한다.

그러나 6월부터는 이런 주택담보대출을 3개월 미만 연체한 사람이 프리워크아웃을 신청하면 상환 부담에서 벗어날 수 있다. 금융위 관계자는 “은행감독규정을 개정해 기존 대출받은 시점에 적용받았던 LTV를 인정해 줄 계획”이라며 “LTV가 60%를 초과해 80%가 됐더라도 초과분을 상환하지 않아도 되도록 예외를 허용하겠다는 의미”라고 말했다.

금융당국은 은행권에서 먼저 LTV 규제 예외를 허용한 뒤 2금융권으로 확대하기로 했다. 2금융권의 LTV 한도는 상호금융회사의 경우 수도권이 60%, 지방은 65%이다. 저축은행은 수도권과 지방이 각각 60%, 70%이다. 주택담보대출을 3개월 이상 연체한 사람에 대해서는 캠코가 6월부터 부실 주택담보대출채권을 사주고 원금상환 유예나 장기분할상환 전환 등 채무조정을 실시한다. 캠코가 부실채권을 전액 매입할 때는 집주인에게 보유지분매각 옵션을 제공할 방침이다.

주택금융공사는 85㎡ 이하 주택 한 채 보유, 연소득 5000만원 이하, 대출 2억원 이하 등 일정 조건을 갖춘 주택담보대출 채권을 매입한다. 은행금리 수준의 이자를 받고 원금상환을 최장 10년간 유예해 줄 계획이다.

류시훈 기자 bada@hankyung.com

ADVERTISEMENT

-

1

EU, 대미 보복관세 1단계 시행 연기…美 관세 대응 주시

유럽연합(EU)이 내달 1일부터 시행할 예정이던 대미 보복관세 1단계 조치를 연기한다고 20일(현지시간) 밝혔다. EU 집행위원회는 미국의 상호 관세 조치를 확인한 뒤 최종 대응 방안을 결정하겠다는 입장이다.마로시 ...

-

2

美 신규 실업수당 청구 22만3000건…전망치 소폭 하회

미국 노동부는 20일(현지시간) 지난주(3월 9∼15일) 신규 실업수당 청구 건수가 22만3000건으로 집계됐다고 밝혔다.이는 전주 대비 2000건 증가한 수치로, 다우존스가 집계한 시장 전망치(22만5000...

-

3

한화에어로스페이스가 한국 자본시장 역사상 최대 규모인 3조6000억원의 유상증자를 시행한다. 미국 군함 시장 진출을 위한 해외 조선소 지분 투자와 무기 생산을 위한 해외 생산 거점 확보에 소요될 투자 자금 마련 차원...

ADVERTISEMENT