증시 '허리'가 무너진다…상장사 21~80위 시가총액 5년새 20조원 줄어

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

철강·화학·조선·건설 등 자본재·소재산업 침체 반영

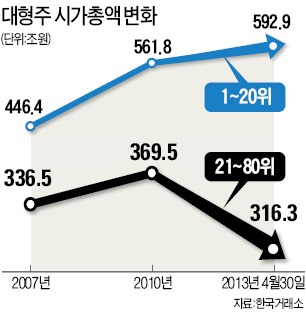

한국경제신문은 금융·증권정보 제공업체 에프앤가이드와 함께 2007년 말부터 지난달 30일까지 유가증권시장 시가총액 상위 100대 종목의 시가총액, 주가, 영업이익, 주당순이익(EPS·2012년 말 주가 기준) 등을 분석해 봤다. 이들을 순서대로 20개 단위로 묶어 시기별 합계와 평균을 낸 뒤 비교하는 방식을 썼다. 분석 결과 100대 종목의 시가총액 합계는 지난달 30일 기준 935조원으로 2007년 말 815조원보다 120조원 늘었다.

그러나 시가총액 1위 삼성전자를 제외한 나머지 99개 기업의 시가총액은 734조원에서 721조원으로 감소한 것으로 나왔다. 글로벌 금융위기 이전까지 한국 경제의 고성장을 이끌어온 대기업들의 전망이 밝지만은 않다는 평가가 자본시장에서 나온 것이라는 게 전문가들의 의견이다.

이런 현상이 발생한 이유는 시가총액 21~80위 종목이 투자자들에게 외면받고 있기 때문이었다. 21~40위는 169조원에서 161조원으로, 41~60위는 103조원에서 94조원으로, 61~80위는 64조원에서 62조원으로 시가총액이 각각 줄었다. 반면 삼성전자를 제외한 상위 19개 종목은 2007년 353조원에서 지난달 30일 358조원으로, 81~100위 종목은 같은 기간 44조원에서 47조원으로 늘었다.

시가총액 21~80위권에는 철강, 화학, 조선, 건설 등 자본재나 소재 산업이 속해 있다. 글로벌산업분류기준(GICS)을 이용해 여기에 포함된 종목들을 분석해보니 산업재(19개), 금융(10개), 소재(6개), 경기소비재(6개), 필수소비재(6개), 에너지(4개) 순이었다. 이동호 한국투자신탁운용 리서치부문장은 “이들 업종은 신흥국의 자본재 수요와 밀접히 연관돼 있다”며 “신흥국 경제 회복이 더딜 뿐만 아니라 과잉설비 문제도 심각해 어려움을 겪고 있다”고 설명했다.

21~80위 영업익 매년 7조 줄어…불황에 화학·철강株 ‘직격탄’

연간 실적에서도 이들 업종이 겪는 어려움은 여실히 드러났다. 시가총액 상위 100대 종목의 영업이익은 2007년 102조원에서 2011년 127조원으로 늘었다가 지난해 115조원으로 소폭 감소했다. 시가총액 상위 21위부터 80위까지 60개 기업 영업이익은 2010년 50조원을 정점으로 2012년엔 35조원으로 떨어졌다. 해마다 7조5000억원씩 줄어들고 있다. 이들 종목의 평균 EPS는 2010년 3648원에서 지난해 2860원으로 급감했다.

어려움을 겪고 있는 산업 내에서 상대적으로 취약한 2위 이하 업체들이 더 곤란을 겪고 있는 것도 유가증권시장의 ‘허리’가 흔들리는 또 다른 이유다. 증권사 리서치센터장 B씨는 “화학 산업에서도 1등 업체 LG화학이나 정보기술(IT) 소재에 강점이 있는 제일모직 등과 달리 롯데케미칼 금호석유화학 등은 주가 하락폭이 크고 향후 전망도 어둡다”며 “글로벌 공급과잉 상황에서 ‘체력’이 약한 2위 이하 업체들의 어려움은 가중될 수밖에 없다”고 했다.

문제는 경기가 회복하면 이들 종목의 업황이 어느 정도 개선될 수 있느냐이다. 조철 산업연구원 주력산업팀장은 “철강, 화학, 조선 등 기존 국내 주력 산업은 성장의 한계에 부딪친 상황”이라며 “전자·자동차 산업과 달리 해외 진출을 통한 경쟁력 회복도 어렵다”고 부정적인 의견을 내놓았다. 반면 조윤남 대신증권 리서치센터장은 “올 하반기부터 설비 투자 및 내구 소비재 수요가 늘어나 다소 회복세를 보일 것”이라고 반론을 폈다.

이들 업체의 빈자리를 채워줄 새로운 산업의 성장 속도가 더디다는 것도 또 다른 문제로 꼽힌다.

홍성국 KDB대우증권 리서치센터장은 “엔터테인먼트, 미디어 등 서비스 산업이 질적으로 발전하고 있지만 대규모 투자를 통한 압축 성장은 불가능하다”며 “당분간 대형주 부재 현상이 계속될 것”이라고 말했다. 김필수 현대경제연구원 선임연구원은 “문화산업만 해도 협소한 국내 시장, 낮은 부가가치 등 구조적 문제를 해결하지 못하면 글로벌 시장에서 한계에 부딪칠 가능성이 높다”며 “경제 전반의 체질 개선이 없다면 새로운 성장 동력이 가동되기 어려울 것”이라고 했다.

조귀동 기자 claymore@hankyung.com

-

1

[마켓칼럼] 트럼프 정책 변덕에 휘청이는 美 증시…'트럼프 풋' 의구심도

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 임태섭 경영학 박사·...

![[마켓칼럼] 트럼프 정책 변덕에 휘청이는 美 증시…'트럼프 풋' 의구심도](https://img.hankyung.com/photo/202503/01.39038461.3.jpg)

-

2

미국 고위험 채권에 투자하는 하이일드 펀드가 시장의 관심을 받고 있다. 이 상품은 주식형 펀드보다 변동성이 작고 채권형 펀드보다 기대 수익률은 높다. 연 7~8%대 수익을 올리길 희망하는 자산가들이 자금을 넣고 있다...

-

3

상장주식 회전율이 이달 들어 1%를 밑돌고 있다. 코스피지수가 2600선을 회복했지만 주도주 부족 등으로 거래 활성화까진 시간이 걸릴 것이란 관측이 나온다.17일 한국거래소에 따르면 이달 들어 국내 증시의 하루평균 ...