[특징주]SK하이닉스, 강세…턴어라운드 기대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

SK하이닉스가 강세를 나타내고 있다.

7일 오전 9시 5분 현재 SK하이닉스는 전날보다 800원(3.22%) 오른 2만5650원에 거래되고 있다.

토러스투자증권은 이날 SK하이닉스에 대해 "4분기 턴어라운드가 기대된다"며 목표주가를 기존 3만1000원에서 3만3000원으로 6.5% 상향 조정했다. 투자의견 '매수' 유지.

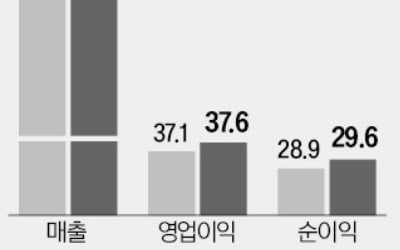

이 증권사 김형식 연구원은 "SK하이닉스의 4분기 매출액은 2조7290억원 전년 대비 6.9% 증가하고 영업이익은 2020억원으로 흑자전환할 것"이라며 "영업이익 컨센서스인 1470억원을 크게 웃돌 것"이라고 예상했다.

김 연구원은 "중국 스마트폰 업체들의 멀티칩패키지(MCP) 수요 증가로 MCP 생산이 타이트해지면서 높은 수익성을 유지하고 있다"며 "4분기 모바일 디램 비중은 3X nm에서 50%까지 증가해 원가절감 효과가 있을 것"이라고 추정했다.

또 12월은 전통적인 비수기지만 올해에는 스마트폰, 태블릿 PC에서 낸드 수요가 증가, 낸드 평균판매단가(ASP)가 강하게 형성되고 있다는 것.

중국 춘절이 다가오면서 PC 주문자상표부착생산(OEM) 업체들은 12월 초부터 PC 디램의 재고를 축적하고 있어 현물 D램 가격도 강하게 움직이고 있기 때문이란 설명이다.

김 연구원은 "삼성전자와 미국 A사의 소송이 길어지면서 모바일 D램과 낸드를 대규모로 공급할 수 있는 업체는 소수이기 때문에 SK하이닉스가 반사이익을 얻고 있다"고 평가했다.

그는 또 "채권단(약 3.5%)이 보유한 오버행 물량이 존재하지만 제1 우선협상권은 SK텔레콤이 갖고 있다"며 "60일 평균거래량은 473만주이기 때문에 주가에 미치는 영향은 제한적"이라고 덧붙였다.

한경닷컴 정형석 기자 chs8790@hankyung.com

7일 오전 9시 5분 현재 SK하이닉스는 전날보다 800원(3.22%) 오른 2만5650원에 거래되고 있다.

토러스투자증권은 이날 SK하이닉스에 대해 "4분기 턴어라운드가 기대된다"며 목표주가를 기존 3만1000원에서 3만3000원으로 6.5% 상향 조정했다. 투자의견 '매수' 유지.

이 증권사 김형식 연구원은 "SK하이닉스의 4분기 매출액은 2조7290억원 전년 대비 6.9% 증가하고 영업이익은 2020억원으로 흑자전환할 것"이라며 "영업이익 컨센서스인 1470억원을 크게 웃돌 것"이라고 예상했다.

김 연구원은 "중국 스마트폰 업체들의 멀티칩패키지(MCP) 수요 증가로 MCP 생산이 타이트해지면서 높은 수익성을 유지하고 있다"며 "4분기 모바일 디램 비중은 3X nm에서 50%까지 증가해 원가절감 효과가 있을 것"이라고 추정했다.

또 12월은 전통적인 비수기지만 올해에는 스마트폰, 태블릿 PC에서 낸드 수요가 증가, 낸드 평균판매단가(ASP)가 강하게 형성되고 있다는 것.

중국 춘절이 다가오면서 PC 주문자상표부착생산(OEM) 업체들은 12월 초부터 PC 디램의 재고를 축적하고 있어 현물 D램 가격도 강하게 움직이고 있기 때문이란 설명이다.

김 연구원은 "삼성전자와 미국 A사의 소송이 길어지면서 모바일 D램과 낸드를 대규모로 공급할 수 있는 업체는 소수이기 때문에 SK하이닉스가 반사이익을 얻고 있다"고 평가했다.

그는 또 "채권단(약 3.5%)이 보유한 오버행 물량이 존재하지만 제1 우선협상권은 SK텔레콤이 갖고 있다"며 "60일 평균거래량은 473만주이기 때문에 주가에 미치는 영향은 제한적"이라고 덧붙였다.

한경닷컴 정형석 기자 chs8790@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

올 들어 증권사의 일임형 랩어카운트 계약이 다시 늘고 있는 것으로 나타났다. 일선 프라이빗뱅커(PB)들과 소통하며 포트폴리오를 짤 수 있는 ‘지점 일임형 랩어카운트’가 성장을 주도하고 있다.20...

-

2

한국거래소는 20일 코스닥시장 상자 예비심사 결과 아우토크립트, 뉴키즈온 등 2개사의 일반상장을 승인했다고 밝혔다.2019년 설립된 아우토크립트는 자동차 보안 솔루션이 주요 제품이다. 지난해 연결기준 매출액 220억...

-

3

지난해 8월 이후 하향세를 거듭한 유가증권시장 상장사의 올해 1분기 실적 전망치가 고개를 들기 시작했다. 실적 전망치가 반등하기 시작하자 국내 증시 상승세가 당분간 지속될 것이란 예측에 힘이 실리고 있다. 실적과 주...

ADVERTISEMENT