하이마트, 롯데쇼핑과 시너지 기대…목표가↑-HMC證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

HMC투자증권은 30일 하이마트에 대해 롯데쇼핑과의 기업 결합으로 내년 하반기부터 시너지 효과가 가시화될 것이라며 목표주가를 기존 8만원에서 8만3000원으로 상향 조정했다. 매수 의견은 유지.

이 증권사 박종렬 애널리스트는 "전날 공정거래위원회가 롯데쇼핑의 하이마트 인수를 승인함으로써 기다려왔던 기업결합이 이뤄지게 됐다"며 "당초 예정보다는 다소 늦었지만 롯데쇼핑 그룹과의 본격적인 시너지 창출에 주력할 것으로 보인다"고 판단했다.

올해에는 지분매각과 관련한 경영 전반에 누수현상과 경기침체에 따른 가전제품 판매부진 등이 겹치면서 대폭적인 영업실적 악화를 보여 인수 이후 시너지 창출까지는 다소 시간이 소요될 것이지만 내년 하반기부터는 시너지가 가시화될 것이란 전망이다.

3분기에는 전년 동기 대비 실적이 감소했지만 4분기에는 증가세로 반전이 가능할 것이란 예상이다.

그는 "3분기 영업이익은 매출총이익률의 둔화와 판관비 부담 확대 등으로 17.2% 감소한 665억원에 그쳤다"면서도 "4분기에는 지난해 낮은 기저효과와 PC, 모바일, 김치냉장고 등 신제품의 판매호조에 따라 영업이익이 증가세로 반전할 것"이라고 설명했다. 4분기 매출액과 영업이익은 각각 전년동기 대비 6.5%, 2.1% 증가한 9308억원과 509억원으로 전망됐다.

이어 "올해에 부진했던 만큼 내년 영업실적 개선을 기대해도 좋다"며 "재조직된 영업조직망의 본격 가동과 함께 롯데쇼핑과의 기업결합이 이뤄져 시너지 창출이 가능할 것"이라고 내다봤다.

롯데쇼핑이 기존 국내 보유하고 있는 롯데백화점, 롯데마트, 롯데슈퍼(SSM), 세븐일레븐(CVS), 롯데홈쇼핑, 롯데카드 등 다양한 유통채널로 인해 하이마트와의 시너지 극대화가 가능할 것이란 판단이다.

한경닷컴 최성남 기자 sulam@hankyung.com

이 증권사 박종렬 애널리스트는 "전날 공정거래위원회가 롯데쇼핑의 하이마트 인수를 승인함으로써 기다려왔던 기업결합이 이뤄지게 됐다"며 "당초 예정보다는 다소 늦었지만 롯데쇼핑 그룹과의 본격적인 시너지 창출에 주력할 것으로 보인다"고 판단했다.

ADVERTISEMENT

3분기에는 전년 동기 대비 실적이 감소했지만 4분기에는 증가세로 반전이 가능할 것이란 예상이다.

그는 "3분기 영업이익은 매출총이익률의 둔화와 판관비 부담 확대 등으로 17.2% 감소한 665억원에 그쳤다"면서도 "4분기에는 지난해 낮은 기저효과와 PC, 모바일, 김치냉장고 등 신제품의 판매호조에 따라 영업이익이 증가세로 반전할 것"이라고 설명했다. 4분기 매출액과 영업이익은 각각 전년동기 대비 6.5%, 2.1% 증가한 9308억원과 509억원으로 전망됐다.

ADVERTISEMENT

롯데쇼핑이 기존 국내 보유하고 있는 롯데백화점, 롯데마트, 롯데슈퍼(SSM), 세븐일레븐(CVS), 롯데홈쇼핑, 롯데카드 등 다양한 유통채널로 인해 하이마트와의 시너지 극대화가 가능할 것이란 판단이다.

한경닷컴 최성남 기자 sulam@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

올해 1분기 원·달러 평균 환율이 외환위기 이후 최고 수준까지 상승(원화 가치는 하락)했다. 국내 정치적 불확실성과 미국의 관세 부과 우려 등 원화 약세 요인이 복합적으로 영향을 미쳤다.1일 한국은행에 ...

-

2

“올해 코스피지수는 2900선까지 오를 가능성이 있습니다. 상승장은 반도체와 금융·증권주가 주도할 겁니다.”김영민 토러스자산운용 대표(사진)는 1일 본지와의 인터뷰에서 “...

-

3

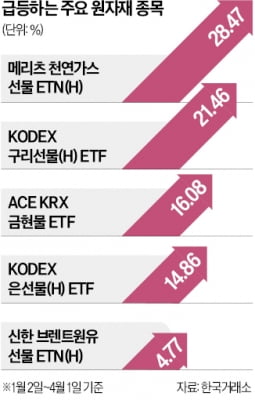

금, 은, 구리 등 원자재 상장지수펀드(ETF)가 일제히 급등하고 있다. 도널드 트럼프 미국 행정부의 관세 정책으로 국내외 증시가 흔들리는 가운데 피난처로 부각되는 분위기다.1일 한국거래소에 따르면 ‘KO...

ADVERTISEMENT