LG화학, 원료가 급락…3Q 실적 크게 개선-동양

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

황규원 동양증권 애널리스트는 "LG화학의 2012년 1분기 예상 매출액은 5조8093억원, 영업이익 4664억원, 지배주주 순이익 3440억원으로, 영업이익 규모는 전분기 4595억원 대비 1.5% 증가하는 것"이라며 "석유화학 약세 속에 정보소재 부문 이익 회복이 예상된다"고 밝혔다.

석유화학부문 영업이익은 3461억원(전분기 3688억원)으로 소폭 악화될 것이라는 전망이다. 주력제품 석유화학 1톤당 현금 마진은 2012년 1분기 492달러에서 2분기 486달러로 소폭 하락했다.

이 증권사에 따르면 주력제품 가운데 PE/PP는 수요 약세가 이어졌으며 ABS는 4월 중순부터 수익성이 악화되기 시작했다. 중국 ABS 자회사 설비 가동률은 90% 수준으로 낮아졌다. 3~5월 중반까지 견조했던 PVC의 경우에도 인도 수요약세 속에 미국산 저가PVC가 유입되면서 6월 약세를 보였다. 그러나 합성고무는 주요 원료인 부타디엔 가격이 4월 3600달러에서 6월 1770달러로 급락하면서 이익이 개선되는 모습을 보였다.

황 애널리스트는 정보소재부문 영업이익은 1203억원(전분기 907억원)으로 회복될 것이라며 전방산업인 LCD 패널 산업 수요 회복을 배경으로, 정보소재 전체 판매량은 10% 이상의 확대된 것으로 파악했다. 특히 1분기에 거의 판매가 이뤄지지 않았던 GM㈜의 볼트 향 중대형 전지 판매도 회복되고 있다. 전반적인 전기차 판매 약세를 반영해, LG화학의 2012년 전기차 배터리 판매 목표도 기존 8000억원 수준에서 6500억원 낮아진 상황이라고 전했다.

그는 기대와 달리 4월부터 본격 가동된 LCD 글라스 1라인에서는 분기당 450억원 규모의 감가상각비 부담으로 인해 분기 적자가 발생되고 있다며 이런 현상은 2012년 말까지 이어질 것으로 예상했다.

동양증권은 LG화학의 2012년 3분기 예상 영업이익 규모는 5689억원으로 전분기 예상치 4664억원 대비 22% 정도 증가할 것으로 예상했다. 실적 개선의 핵심은 원료가격 절감에서 찾을 수 있다.

황 애널리스트는 6월 738달러로 급락한 나프타(원료)는 7월 생산과정에 투입되기 때문에 원가 절감효과가 발생된다며 이로 인해 석유화학 현금 마진은 전분기 466달러에서 톤당 500달러 수준으로 개선될 것이라고 전망했다. 그는 다만 전방산업인 수요회복에 따른 추세적 상승으로 이해해기에 조심스러운 상황이라며 ABS, PVC, 합성고무 등 주력제품 아시아 수요는 여전히 정체되어 있기 때문이라고 설명했다.

한경닷컴 정형석 기자 chs8790@hankyung.com

-

1

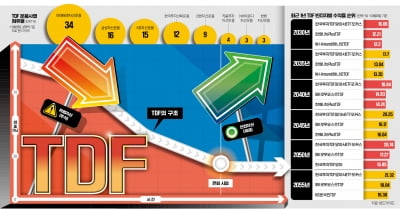

"알아서 돈 굴려준다" 입소문…17조 뭉칫돈 '우르르'

타깃데이트펀드(TDF)는 ‘자율주행 연금 투자’라고도 불린다. 은퇴 시점, 즉 목적지만 설정해놓으면 가입자의 생애주기에 맞춰 자산 비중을 알아서 조정해주기 때문이다. 퇴직연금 계좌를 자주 들여다...

-

2

퇴직연금 대표 상품으로 자리 잡은 타깃데이트펀드(TDF)는 TDF 상장지수펀드(ETF)를 통해 간편하게 투자할 수 있다. TDF와 같이 자산을 배분해주면서 주식처럼 간편하게 거래가 가능하고 수수료도 저렴하다는 ETF...

-

3

미국 뉴욕증시에 상장한 맥주 기업의 주가가 상승세를 타고 있다. 주요 제품값을 줄줄이 인상했는데도 판매량이 줄지 않았다는 점이 확인돼서다.지난달 28일 뉴욕증시에서 안호이저부시인베브(AB인베브)는 전날 대비 0.55...