"코오롱인더, 소송 리스크 대부분 반영"-현대證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 김동건 연구원은 "현재 미국 듀폰사와 진행 중인 아라미드 영업비밀 침해소송 관련 리스크가 주가 상승에 걸림돌로 작용하고 있는 것이 사실"이라며 "그러나 이는 지난해 9월 배심원 평결과 11월 1심 판결 후 주가에 이미 대부분 반영된 상태"라고 판단했다.

김 연구원은 "소송 관련 불확실성은 현 수준에서 더욱 확대되기보다는 점차 축소될 가능성이 커 보인다"며 "특히 전반적인 화학 업황 부진 속에서도 사업 다각화와 주력 제품의 견고한 판매로 이익의 안정성을 유지하고 있다는 점이 재부각되야 한다"고 했다.

자회사 코오롱글로텍의 계열사 지분 매각차익(약 100억원) 제외시 지난 1분기 실질 영업이익은 시장 기대치를 소폭 하회하는 수준으로 판단했다. 하지만 국제유가 상승, 유로존 경기 부진 등 우호적이지 않았던 대외환경을 감안할 때 전반적으로 양호했다는 평가다. 올 2분기 실질 영업이익은 1116억원으로 전분기 대비 증가할 것으로 예상했다.

김 연구원은 "올해 예상 주가수익비율(PER) 5.8배 수준인 현 주가에서는 충분한 저평가 매력을 보유하고 있다"고 덧붙였다.

한경닷컴 김효진 기자 jinhk@hankyung.com

-

1

재수 끝에 코스피 입성한 서울보증보험, 19%대 '강세'

유가증권시장에 상장한 서울보증보험이 강세를 보이고 있다.14일 오전 9시11분 현재 서울보증보험은 공모가(2만6000원) 대비 5150원(19.81%) 오른 3만1150원에 거래되고 있다. 2만8050원에 거래를 시...

-

2

쏘카, 이재웅 창업주 17만주 공개매수에 장 초반 20%대 폭등

쏘카가 이재웅 창업주 공개매수 소식에 14일 장 초반 20%대 뛰고 있다.이날 오전 9시4분 현재 쏘카는 전일 대비 3070원(21.6%) 오른 1만7280원에 거래되고 있다.금융투자업계에 따르면 이재웅 전 쏘카 대...

-

3

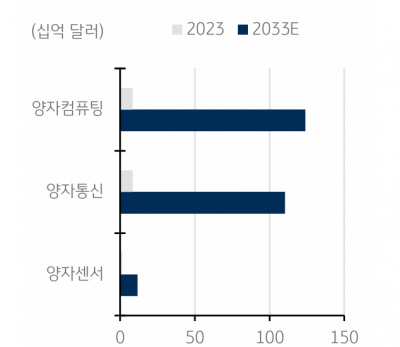

"양자컴퓨터 급물살…주도주는 LG전자·삼성전자·SKT"-KB

지난 12일 정부가 국무총리를 위원장으로 하는 양자전략위원회를 공식 출범한 가운데, 양자컴퓨팅 기술 개발이 급물살을 타고 있다. 이런 가운데 KB증권은 양자컴퓨팅과 양자통신 기술상 주도권을 갖는 LG전자와 삼성전자,...