한국타이어, 탁월한 이익호전 모멘텀-대우

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박영호 대우증권 애널리스트는 "한국타이어의 2012년 1분기 연결 매출액은 전년동기 대비 16.8% 증가한 1조7053억원을 기록할 전망"이라고 밝혔다.

ADVERTISEMENT

박 애널리스트는 "영업이익은 전년동기 대비 11.8% 증가한 2164억원을 기록할 전망"이라며 영업이익률은 12.7%로 관측했다.

그는 "주요 원자재 투입가 하락에 따른 원가율 하락과 일부 판매가격 인상에 힘입어 영업이익률이 2011년 1분기 이후 다시 두자리수에 진입할 전망"이라며 "세전이익과 순이익은 전년동기 대비 증가한 것은 물론 전분기 대비 각각 119.5%, 131.1% 씩 크게 증가할 것"이라고 전망했다. 이는 헝가리 생산법인의 외화부채 관련 평가손실의 대폭 축소 때문이다.

ADVERTISEMENT

박 애널리스트는 "2분기 영업이익률은 전년 대비 뚜렷한 매출 호조와 원자재 투입가격의 본격적인 하락에 힘입어 15.0%까지 상승할 것"이라며 "주요 원자재인 천연고무와 합성고무 투입가격은 톤당으로 전분기 대비 각각 23%, 10% 씩 하락할 것"이라고 예상했다.

대우증권은 한국타이어의 2012년 연간 순이익이 전년 대비 92.8% 증가한 6858억원을 기록해 이익 모멘텀이 탁월할 것으로 내다봤다. 이는 기저효과, 원가율 하락, 헝가리 등 해외법인 호조 때문이다.

한경닷컴 정형석 기자 chs8790@hankyung.com

ADVERTISEMENT

-

1

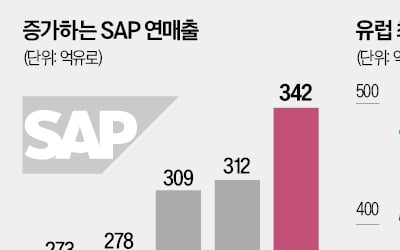

독일 업무용 소프트웨어 업체 SAP가 유럽 시가총액 1위 기업에 등극했다. 인공지능(AI)·클라우드를 전사적자원관리(ERP) 프로그램에 접목하는 데 성공하며 유럽에서 가장 주목받는 AI 기업으로 거듭났다...

-

2

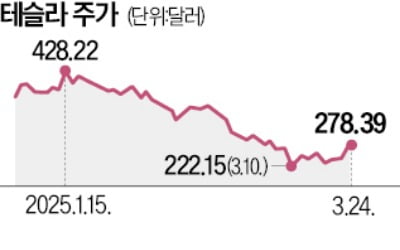

미국 전기차 업체 테슬라 주가가 도널드 트럼프 미국 대통령의 한마디에 롤러코스터를 타고 있다.24일(현지시간) 미국 뉴욕증시에서 테슬라는 전일 대비 11.93% 상승한 278.39달러에 거래를 마쳤다. 지난해 치러진...

-

3

‘매파’(통화 긴축 선호) 인사로 꼽히는 래피얼 보스틱 애틀랜타연방은행 총재가 올해 금리 인하는 두 차례가 아니라 단 한 차례에 그칠 것으로 보인다고 전망했다.보스틱 총재는 24일(현지시간) 블...

ADVERTISEMENT