심텍, 중장기 성장 모멘텀 유효-SK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김현용 연구원은 "2012년 스마트폰 관련 매출은 지난해보다 70% 증가한 1700억원으로 전체 매출의 25%를 차지하며 주요 성장동력으로 자리매김할 것"이라며 "고객사가 다각화돼 있는 데다 글로벌 반도체회사로 신규 공급이 개시될 가능성이 높다"고 전했다.

ADVERTISEMENT

김 연구원은 "올해는 차입금 감소에 따른 재무구조 안정화가 이뤄질 것"이라며 "올해 예상 실적 기준으로 차입금 상환에 사용할 수 있는 자금은 400억~500억원 수준으로, 이 경우 차입금 의존도는 2010년 100% 수준에서 50%까지 내려갈 것"이라고 예상했다.

한경닷컴 한민수 기자 hms@hankyung.com

ADVERTISEMENT

-

1

상지건설은 20회차 무기명식 이권부 무보증 사모 전환사채(CB)에 대한 전환청구권 행사로 10만주가 신규 상장된다고 21일 공시했다. 이는 발행주식총수 대비 1.59%다.전환가액은 주당 5000원이다. 상장예정일은 오는 5월22일이다.이번 전환청구권 행사는 지난 18일 전환청구권 행사 공시 이후 2거래일 연속이다. 두 차례 연속으로 대규모 전환청구권 행사가 이뤄지면서 주식 발행량이 크게 늘게 됐다.상지건설 주가는 이달 들어 지난 17일까지 10거래일 연속 가격제한폭까지 뛰었다. 지난 10일과 15일은 경고·위험 종목으로 지정돼 매매거래가 정지됐다. 이달 1~17일 상지건설의 주가 상승폭은 1271.25%에 달한다.이에 따라 CB 투자자들이 이익을 실현하기 위해 잇따라 전환청구권을 행사하는 것으로 풀이된다.전환청구권 행사로 주식이 대거 신규 상장되면서 주가는 빠르게 내려갈 것으로 보인다. 출회되는 물량만큼 기존 주주들의 주식 가치가 희석되기 때문이다.지난 18일 230만주의 전환청구권 행사 소식이 알려진 이후 이날 상지건설 주가는 25.1% 하락했다. 230만주는 기존 발행주식 총수(398만1814주)의 57.76%에 달하는 물량이다.노정동 한경닷컴 기자 dong2@hankyung.com

-

2

유가증권시장 거래대금과 대기자금 성격의 투자자 예탁금이 이달 들어 크게 줄어든 것으로 나타났다. 관세 전쟁과 미·중 갈등, 경기 침체 우려가 이어지며 얼어붙은 투자심리가 좀처럼 회복되지 않는 모습이다. 전문가들 사이에선 글로벌 경기와 무관하게 안정적 이익을 낼 수 있는 필수소비재를 주목하라는 조언이 나온다. ◇관세 불확실성에 거래대금 급감21일 한국거래소에 따르면 이날 유가증권시장 거래대금은 총 5조1798억원으로 집계됐다. 올 들어 최소치다. 외국인(-3085억원)과 기관(-655억원)이 동반 순매도하며 코스피지수는 보합권(0.2%)에 머물렀다. 관세청의 수출 실적 발표가 투자심리에 찬물을 끼얹었다. 이달 20일까지의 수출은 작년 동기 대비 5.2% 위축됐다. 특히 미국 수출이 14.3% 급감했다. 이경민 대신증권 연구원은 “금융시장 전반에 불안 심리가 팽배하다”고 말했다.국내 증시 거래는 미국발 관세 전쟁이 본격화한 이달 들어 크게 줄었다. 4월 유가증권시장의 하루평균 거래대금은 7조9038억원으로, 지난달(10조6873억원) 대비 26% 감소했다. 올 2월 12조2194억원보다는 35.3% 쪼그라든 수치다. 증시 대기자금인 투자자 예탁금 또한 지난 18일 기준 53조8248억원으로, 지난달 말의 58조4743억원보다 4조원 넘게 사라졌다. 한 자산운용사 대표는 “극심한 변동성 때문에 공포에 질린 자금이 증시를 떠나 안전자산으로 피신한 것”이라고 말했다.그나마 증시를 주도하던 조선주 등도 주춤하는 모습이다. HD현대중공업과 삼성중공업 주가는 이날 각각 2.09%, 3.65% 하락했다. 노무라증권이 전날 “미국 관세 때문에 선박 수요의 불확실성이 크다”며 투자의견을 매수에서 중립으로 하향

-

3

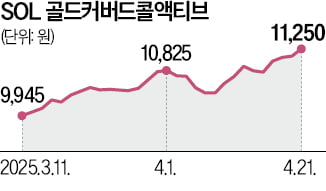

금에 투자하면서 배당도 받을 수 있는 ‘SOL 골드커버드콜액티브’ 상장지수펀드(ETF)가 상장 한 달여 만에 수익률 10%를 넘어섰다. 원자재를 기초자산으로 한 상품의 단기 성과로는 이례적이라는 평가가 나온다.21일 SOL 골드커버드콜액티브는 1.31% 오른 1만1250원에 마감했다. 지난달 11일 상장한 이후 12.5% 상승했다. 같은 기간 코스피지수(-3.19%)와 미국 S&P500지수(-5.19%)는 물론 국내 금 현물 가격 상승률(9.8%)보다 우수한 성과를 냈다.이 ETF는 금 가격을 기반으로 설계된 국내 첫 커버드콜 상품이다. 미국과 캐나다 거래소에 상장된 금을 추종하는 ETF 중 운용자산(AUM)이 3000만달러 이상인 상품 10~15개를 선별해 유니버스를 구성한다. 글로벌 금 가격과 90% 수준으로 연동하며, 이 중 운용자산이 가장 큰 ETF를 기초자산으로 커버드콜 전략을 구사해 연간 약 4% 배당을 추구한다.김기덕 신한자산운용 퀀트&ETF운용본부장은 “미국과 중국의 관세 전쟁으로 글로벌 금융시장 전반의 변동성이 높아지고 달러 가치가 연초 이후 8% 이상 하락한 반면 금 가격만 홀로 뛰고 있다”고 설명했다.국내 금 현물 가격이 국제 시세보다 높게 형성되고 있지만 SOL 골드커버드콜 ETF는 미국과 캐나다 금 ETF를 기초자산으로 삼기 때문에 ‘김치 프리미엄’을 걱정할 필요가 없다. 이 ETF는 다음달 2일 첫 월배당을 한다.최만수 기자

ADVERTISEMENT