"원익쿼츠, 현주가 대비 상승여력 62%"-교보證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 김영준 연구원은 "반도체와 LCD 등 전방산업 부진에도 불구하고 영업실적 개선이 지속될 것으로 예상되는데 이는 쿼츠웨어의 안정적인 시장점유율과 정밀 세정 분야 진출에 따른 신규 매출이 기대되기 때문"이라고 설명했다.

ADVERTISEMENT

김 연구원은 "지난 상반기 매출액과 영업이익이 각각 393억원과 82억원으로 전년대비 각각 37%와 44% 증가했다"며 "하반기 업황 우려에도 불구하고 실적개선이 지속될 것"이라고 내다봤다.

원익쿼츠는 지난해 쿼츠웨어 설비투자로 생산 능력을 확장한데 이어 비산화물 세라믹 업체인 세라코를 인수해 세라믹 사업 경쟁력을 강화시켰다는 평가다.

ADVERTISEMENT

한경닷컴 정현영 기자 jhy@hankyung.com

ADVERTISEMENT

-

1

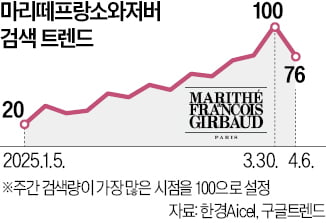

프랑스 패션 브랜드 마리떼프랑소와저버(Marithé + François Girbaud)의 글로벌 구글 검색량이 이달 첫째주(3월 30일~4월 5일)에 1년 내 최대(100)를 기록했다. 마리떼는 국내 패션 기업 레이어가 아시아 판권을 보유한 브랜드다. 중화권 유통은 상장사인 미스토홀딩스(옛 휠라홀딩스)와 손을 잡고 있다.최근 검색량 증가는 프랑스 본사가 미국 스트리트웨어 브랜드인 슈프림과 협업 제품을 출시했다는 소식이 전해진 영향으로 보인다. 두 회사는 지난주부터 스트리트 감성을 담은 재킷 등 협업 의류를 판매하기 시작했다. 새 제품에 대한 관심 증대는 중화권에서 두드러졌다. 구글 트렌드 분석에 따르면 마리떼와 함께 검색한 연관 키워드는 ‘香港(홍콩)’, ‘台灣(대만)’, ‘官網(공식 홈페이지)’, ‘韓國(한국)’ 등 중국어 기반 단어였다.중화권 판매가 크게 늘어나면 유통을 담당한 미스토홀딩스의 실적 개선 효과를 가져올 수 있다.박이경 한경에이셀 데이터 애널리스트

-

2

롤러코스터 증시에 질렸다…버핏도 담는 美 단기채 '질주'

미국과 중국의 관세전쟁으로 세계 금융시장이 출렁이는 가운데 미국 단기 채권이 서학개미(해외주식에 투자하는 개인) 피난처로 부각되고 있다. 미국 장기채 금리가 널뛰고 있는 데다 안전자산 지위마저 흔들리고 있다는 관측이 나온 영향이다. 전문가들은 당분간 시장의 변동성이 커질 것으로 예상되는 만큼 단기채를 눈여겨볼 필요가 있다고 조언했다. 장기채 앞선 단기채 수익률13일 ETF체크에 따르면 1년 미만 미국 국채에 투자하는 ‘ACE 미국달러단기채권액티브’ 상장지수펀드(ETF)는 최근 6개월간 9.77% 올랐다. 같은 기간 미국 장기채 ETF인 ‘ACE 미국30년국채액티브’(0.61%)를 훌쩍 웃도는 수익을 냈다. 도널드 트럼프 미국 행정부의 관세정책이 경기 침체를 일으킬 수 있다는 우려로 변동성이 극심했던 최근 한 달간 기준 수익률도 각각 -0.21%, -4.67%로, 단기채가 장기채를 앞섰다. 단기채는 달러 가치 상승분과 이자수익을 챙겼지만 장기채는 가격이 하락(금리 상승)한 탓이다.미국 증시에서도 단기채 ETF가 수익률 상위권을 차지하고 있다. 1~3년 만기 미 국채에 투자하는 ‘뱅가드 단기채’(VGSH)는 6개월간 2.23%의 수익률을 올렸다. 1년 미만으로 만기가 짧은 미 국채를 담은 ‘아이셰어즈 단기채’(SHV)는 같은 기간 2.19% 상승했다. 반면 미 장기채 ETF인 ‘아이셰어즈 만기 20년 이상 미국 국채’(TLT)는 이 기간 3.91% 하락했다. 환율을 배제한 수익률 측면에서도 단기채가 더 높은 성과를 낸 것이다.글로벌 자금은 단기채 ETF에 몰리고 있다. 변동성이 컸던 한 달간 SHV에 12억6520만달러(약 1조8398억원)가 들어왔다. 잔존 만기 3개월 미만 미국 국채에 투자하는 파킹형 상품 ‘SPDR 블

-

3

금, 엔화, 유로화 등이 안전자산으로 부각되고 있다. 도널드 트럼프 미국 대통령의 오락가락한 관세 정책에 미국 국채와 달러가 흔들리자 투자자들이 대안을 찾아 나선 영향이다.13일 인베스팅닷컴에 따르면 금 현물 가격은 지난 11일 장중 트로이온스당 3220.2달러까지 치솟았다. 연초 대비 20% 넘게 오른 금액으로, 역대 최고가다. 국내 금 가격도 상승세다. 한국거래소(KRX) 금시장에서 1㎏ 금현물(24K·순도 99.99%)은 11일 g당 15만원에 육박한 14만9080원에 거래를 마쳤다. 지난 2월 기록한 최고가에 근접했다.트럼프 대통령이 상호관세 카드를 쥐고 글로벌 증시를 뒤흔들면서 전통적 안전자산인 금으로 투자 수요가 몰리고 있다. 금 가격은 올해 초부터 꾸준히 올랐지만, 아직 상승 여력이 남았다는 게 증권가의 분석이다. 이영주 하나증권 연구원은 “상호관세 유예 조치가 발표되긴 했지만, 트럼프발 불확실성이 여전한 상황”이라며 “금 같은 안전자산에 투자하려는 수요는 꾸준할 것”이라고 말했다.금에 투자하는 방법은 다양하다. 실물 금(골드바)을 구매하거나 KRX 금시장에서 금을 주식처럼 거래할 수도 있는데, 가장 간편한 투자법으로는 금 상장지수펀드(ETF)가 꼽힌다. 금값이 오르면서 올 들어 금 ETF는 좋은 성과를 냈다. ‘ACE 골드선물 레버리지(합성H)’의 수익률은 35.08%에 달했다. ‘KODEX 골드선물(H)’과 ‘TIGER 골드선물(H)’도 16~17% 수익을 냈고, 금 현물을 담은 ‘ACE KRX금현물’은 13.77% 올랐다.달러가 약세를 보이면서 유로화, 엔화 등 주요국 통화에 대한 투자 수요도 상대적으로 커졌다. 10일 외환시장에서 유로화는 전날보다 2% 넘게 오르며 1년9개월 만에 최고

ADVERTISEMENT