엔씨소프트, 신작 게임 유료화 목표 유효-이트레이드

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

성종화 이트레이드증권 수석연구원은 "1분기 실적은 예상보다 부진했지만, 핵심 포인트는 블소와 길드워2 등의 신작 모멘텀(계기)이지 분기 실적 모멘텀이 아니다"고 판단했다.

성 연구원은 "리니지1의 아이템 판매 이벤트 효과가 축소되면서 매출 성장성도 둔화됐다"며 "2분기부터는 리니지1의 이벤트 강화를 통한 매출 증가로 인건비 등의 비용 증가를 커버할 것"이라고 내다봤다. 이어 "1분기 실적이 종전 전망치에 못 미치지만, 2분기 이후 전망치를 상향해 올해 이후 연간 전망치에 대한 변경은 거의 없다"고 덧붙였다.

또 기존 보유분에 대한 강력한 유지(홀드)와 주가 조정 시의 적극적인 추가 매수가 필요하다는 게 성 연구원의 판단이다.

그는 "블소 유료화 이전에 기존 라인업을 중심으로 한 실적흐름이 크게 훼손될 가능성은 낮다"며 "블소는 연내, 길드워2는 내년 상반기의 유료화 목표는 유효하기 때문에 하반기 전략 승부주가 될 것"이라고 설명했다.

한편, 엔씨소프트가 전날 발표한 올해 1분기 한국회계기준(K-GAAP) 연결 영업이익은 461억원으로 전년 동기 대비 40% 감소한 것으로 나타났다.

한경닷컴 이민하 기자 minari@hankyung.com

-

1

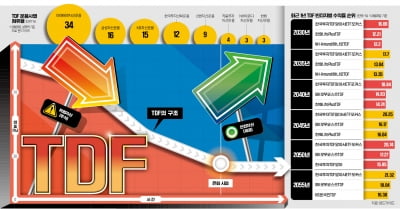

"알아서 돈 굴려준다" 입소문…17조 뭉칫돈 '우르르'

타깃데이트펀드(TDF)는 ‘자율주행 연금 투자’라고도 불린다. 은퇴 시점, 즉 목적지만 설정해놓으면 가입자의 생애주기에 맞춰 자산 비중을 알아서 조정해주기 때문이다. 퇴직연금 계좌를 자주 들여다...

-

2

퇴직연금 대표 상품으로 자리 잡은 타깃데이트펀드(TDF)는 TDF 상장지수펀드(ETF)를 통해 간편하게 투자할 수 있다. TDF와 같이 자산을 배분해주면서 주식처럼 간편하게 거래가 가능하고 수수료도 저렴하다는 ETF...

-

3

미국 뉴욕증시에 상장한 맥주 기업의 주가가 상승세를 타고 있다. 주요 제품값을 줄줄이 인상했는데도 판매량이 줄지 않았다는 점이 확인돼서다.지난달 28일 뉴욕증시에서 안호이저부시인베브(AB인베브)는 전날 대비 0.55...