"베이직하우스, 국내보다 더 커지는 중국 매출"-우리證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

우리투자증권은 "올해 베이직하우스의 중국법인 예상실적은 매출액 2232억원, 영업이익 448억원, 순이익 335억원으로 전년대비 각각 47.6%, 37.1%, 30.9% 늘어날 것"이라고 전망했다.

ADVERTISEMENT

우리투자증권은 또 국내사업 역시 확실한 턴어라운드가 가능할 것으로 예상했다.

이 증권사는 "올해 동사의 국내부문 예상 매출액은 전년대비 14.3% 증가한 2000억원, 영업이익은 47.6% 늘어난 93억원을 각각 달성할 것"이라며 "그동안 동사의 주가 할인요인인 국내 사업부문에 대한 실적부진이 2010년에 이어 2011년에도 양호한 성장세를 나타내면서 이러한 우려를 불식시켜 나갈 수 있을 것"이라고 분석했다.

ADVERTISEMENT

우리투자증권은 "IFRS 적용시 동사의 올해 연결 기준 실적은 매출액 약 4230억원, 영업이익 540억원으로 예상된다"며 "올해 예상실적을 기준으로 산정한 동사의 주가수익비율(PER)이 6.5배에 불과해 밸류에이션 역시 매력적"이라고 평가했다.

한경닷컴 정현영 기자 jhy@hankyung.com

ADVERTISEMENT

-

1

올 들어 증권사의 일임형 랩어카운트 계약이 다시 늘고 있는 것으로 나타났다. 일선 프라이빗뱅커(PB)들과 소통하며 포트폴리오를 짤 수 있는 ‘지점 일임형 랩어카운트’가 성장을 주도하고 있다.20...

-

2

한국거래소는 20일 코스닥시장 상자 예비심사 결과 아우토크립트, 뉴키즈온 등 2개사의 일반상장을 승인했다고 밝혔다.2019년 설립된 아우토크립트는 자동차 보안 솔루션이 주요 제품이다. 지난해 연결기준 매출액 220억...

-

3

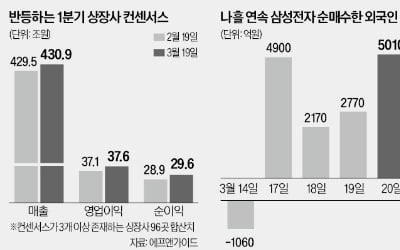

지난해 8월 이후 하향세를 거듭한 유가증권시장 상장사의 올해 1분기 실적 전망치가 고개를 들기 시작했다. 실적 전망치가 반등하기 시작하자 국내 증시 상승세가 당분간 지속될 것이란 예측에 힘이 실리고 있다. 실적과 주...

ADVERTISEMENT