"하이닉스, 주가저점 높여가…내년 1분기 초점"-한화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 안성호 애널리스트는 "실적감소 우려가 주가 상승의 발목을 잡고 있지만 하이닉스가 서서히 저점을 높여가는 구간에 있다"며 "선행지수인 소비심리와 소매판매가 개선되고 있고 내년 1분기를 기점으로 주가상승 탄력이 높아질 것"이라고 밝혔다.

ADVERTISEMENT

그는 "내년 1분기 예정된 26나노(nm) 낸드플래시, 38nm D램 고객인증이 원가경쟁력 강화를 가늠하는 중요이벤트"라며 "지금은 좋아질 때를 준비하는 시기로 내년 2월께를 주목할 필요가 있다"고 강조했다.

한경닷컴 오정민 기자 blooming@hankyung.com

ADVERTISEMENT

-

1

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 김유성 유니스토리자산운용 전무트...

![[마켓칼럼] 질주하는 中 기술주…추가 상승 여력은](https://img.hankyung.com/photo/202503/01.37975699.3.jpg)

-

2

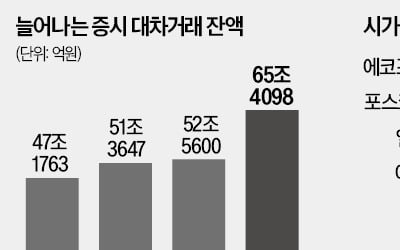

오는 31일 공매도 전면 재개를 앞두고 증시 대차거래 잔액이 빠르게 늘어나고 있다. 공매도 전 주식을 빌리는 작업인 대차거래의 증가 속도로 비춰볼 때 공매도 재개의 영향이 작지 않을 것이란 전망이 나온다. 특히 시가...

-

3

최대주주 지분 15%가 담보로…금양 '매물 폭탄' 터지나

매매 거래가 정지된 유가증권시장 상장사 금양의 주식 상당수가 최대주주의 개인 대출 담보로 묶여 있는 것으로 확인됐다. 거래 정지가 풀리면 반대매매 물량이 쏟아질 수 있다는 우려가 나온다. 금양은 지난 21일 감사보고...

ADVERTISEMENT