"휠라코리아, 패션업계 빅뱅 주도"-한국證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

공모가 3만5000원 대비 89% 상승 여력이 있다는 얘기다.

ADVERTISEMENT

특히 휠라코리아가 국내 증시에 상장되는 최초의 글로벌 패션업체라는 점에 방점이 찍히고 있다.

그는 "휠라코리아는 휠라코리아 라이센시로 시작해 글로벌 휠라 상표권과 영업권을 보유한 휠라룩셈부르크를 인수한 글로벌 휠라 그룹의 모기업"이라며 "국내와 미주에 상품 매출로 직접 영위하고 있고 중국 시장에는 중국 2위 스포츠웨어 업체인 'Anta Sports'와의 합작 법인 형태로 진출한 상태"라고 설명했다.

ADVERTISEMENT

그는 "2005년 휠라코리아, 2007년 휠라 룩셈부르크 인수 등으로 인한 과도한 차입금 부담도 해소될 전망이어서 할인 요인도 소멸될 것"이라며 "이제 부진한 성적표는 잊을 때"라고 강조했다.

한경닷컴 변관열 기자 bky@

ADVERTISEMENT

-

1

[마켓PRO] '그래도 나스닥은 간다' 엔비디아·레버리지 ETF에 몰린 투자고수들

[마켓PRO] '그래도 나스닥은 간다' 엔비디아·레버리지 ETF에 몰린 투자고수들

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다.고수들의 포트폴리오 수익률 상위 1%인 해외주식 고수들이 미국 증시에서 엔비디아와 관련 상장지수펀드(ET...

![[마켓PRO] '그래도 나스닥은 간다' 엔비디아·레버리지 ETF에 몰린 투자고수들](https://img.hankyung.com/photo/202503/01.39958775.3.jpg)

-

2

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 김유성 유니스토리자산운용 전무트...

![[마켓칼럼] 질주하는 中 기술주…추가 상승 여력은](https://img.hankyung.com/photo/202503/01.37975699.3.jpg)

-

3

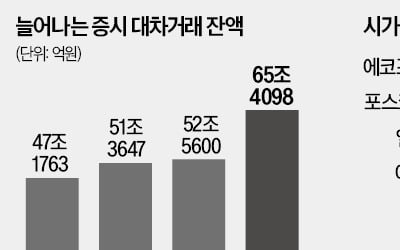

오는 31일 공매도 전면 재개를 앞두고 증시 대차거래 잔액이 빠르게 늘어나고 있다. 공매도 전 주식을 빌리는 작업인 대차거래의 증가 속도로 비춰볼 때 공매도 재개의 영향이 작지 않을 것이란 전망이 나온다. 특히 시가...

ADVERTISEMENT