한화케미칼, PVC 마진 강세…목표가↑-현대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

박대용 현대증권 연구원은 "8월 이후 중국 카바이드 폴리염화비닐(PVC) 가동률 저하 등으로 한화케미칼의 주력제품인 PVC의 가격이 반등세를 보이고 있다"고 밝혔다.

폴리에틸렌(PE)의 가격도 대만 포모사, 일본 미쓰이 등 아시아업체의 가동 정지로 가격이 상승 중이라고 전했다. 이에 따라 한화케미칼의 올 3분기 영업이익은 전분기 대비 소폭 증가한 1320억원을 기록할 것으로 예상된다는 설명이다.

박 연구원은 "PVC마진 강세로 올해 한화케미칼의 영업이익은 전년대비 13.2% 늘어날 것으로 보이며, 순이익도 자회사인 여천NCC의 실적 개선 등으로 36.4% 증가할 것"이라고 말했다.

반면 한화케미칼은 기존사업과의 시너지 효과가 적고 대규모 자금이 소요되는 대형 기업 인수·합병(M&A)를 추진하지 않

겠다고 밝힌 바 있어 과거 주가 할인요인은 축소되고 있다는 판단이다. 또 최근 한화케미칼은 솔라펀 파워 인수 등을 통해 태양광사업, 2차전지 양극재, 바이오 등 신성장 사업을 적극 육성하고 있다고 덧붙였다.

그는 "한화케미칼의 현재주가는 주가이익비율(PER) 7.8배 수준으로 상승 여력이 높다"며 투자를 권했다.

한경닷컴 정인지 기자 injee@hankyung.com

ADVERTISEMENT

-

1

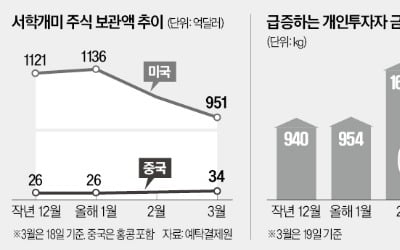

미국 증시만 바라보던 서학개미(해외주식에 투자하는 개인)들이 다른 투자처로 눈을 돌리고 있다. 견조한 흐름을 이어가던 S&P500지수와 나스닥지수가 급락하고 경기 침체 우려가 확산하고 있어서다. 전문가들은 변동성이 ...

-

2

"코로나 이전 95%까지 회복"…다시 매력 커지는 중국 증시

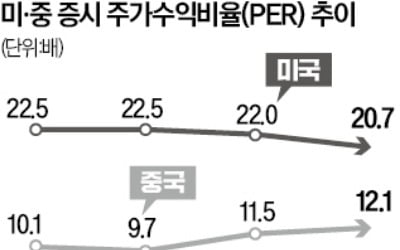

올 들어 순항하고 있는 중국 증시가 코로나19 이전 수준을 회복한 것으로 나타났다. 전문가들은 정부의 정책 기조 변화와 기업 실적 개선에 힘입어 중국 기술주가 추가 상승할 가능성이 높다고 보고 있다.20일 메리츠증권...

-

3

양자컴퓨터 관련 상장지수펀드(ETF) 수익률이 뛰고 있다. 기술 상용화가 앞당겨질 수 있다는 기대가 커진 영향이다.20일 한국거래소에 따르면 신한자산운용의 ‘SOL 미국양자컴퓨팅TOP10’이 최...

ADVERTISEMENT