[분석]항공株, 과징금 불확실성 벗고 '재비행 시동'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

항공주들이 유류할증료 담합으로 인한 과징금 부과에도 불구하고 강세를 나타내고 있다. 그동안 주가의 발목을 잡아오던 과징금이 부과돼 불확실성이 없어지면서 실적 호전에 대한 기대감이 고스란히 주가에 반영되는 모습이다.

28일 오전 11시 15분 현재 대한항공은 전날보다 800원(1.11%) 오른 7만2800원에 거래되고 있다. 전날 3.90% 오른데 이은 이틀째 강세다. 아시아나항공은 4% 이상 오르며 사흘째 오름세를 이어가고 있다.

공정거래위원회는 전날 16개국 21개 항공사가 전 세계 주요 노선에서 담합을 통해 유류할증료를 도입했다고 판단, 시정명령과 함께 과징금을 부과했다고 밝혔다. 과징금 규모는 자진신고에 따른 감면을 제공받아 대한항공이 221억9900만원, 아시아나항공이 206억6000만원 등이다.

과징금 부과가 항공주 주가에 긍정적으로 작용하고 있다. 박은경 삼성증권 애널리스트는 "이 뉴스는 대한항공 주가에 긍정적일 것"이라며 "과징금액이 당초 시장이 예상했던 700억~800억원보다 크게 낮은데다 관련된 불확실성이 사라졌기 때문"이라고 설명했다. 이는 삼성증권 예상 2010년 대한항공 순이익의 2% 수준으로, 비용계산은 3분기중 일시에 이루어 질 것이라고 박 애널리스트는 예상했다.

양지환 대신증권 애널리스트도 "당초 예상했던 수준보다 과징금의 규모가 적고 4월 중순이후 과징금에 대한 우려감이 주가에 선반영된 측면이 있다"며 불확실성 해소 측면에서 긍정적이라고 판단했다.

유럽연합(EU)과 호주도 같은 이유로 과징금을 부과할 예정이다. 호주의 매출비중은 작지만 대한항공의 유럽노선 매출의존도가 전체 매출의 8~9%로 작지 않아 과징금에 관심이 쏠리고 있다.

하지만 국내 항공사들의 실적에 큰 영향을 주지는 않을 것으로 전망되고 있다. 박 애널리스트는 "EU도 당초 올해 상반기에 결과를 발표할 것으로 예상됐으나 현재는 연말에나 발표될 수 있을 것"이라며 "EU의 과징금 부과시 유럽지역 매출의존도가 높아 가장 큰 타격을 입게될 유럽 항공사들이 2008~2009년의 불황에 이어 2010년 화산폭발 뒤 공항 폐쇄 영향으로 부진에 부진을 거듭하고 있다는 점은 EU 당국이 관대한 결정을 내릴 수 있게 하는 요인"이라고 판단했다.

송창민 KB투자증권 애널리스트는 "EU와 호주가 부과할 과징금 규모는 2007년 미국이 부과한 3억달러에 미치지 못할 것"이라며 "2010년 대한항공 의 예상 순이익이 5436억원임을 감안시 EU와 호주의 과징금 부과금액 결과가 대한항공의 실적을 훼손시키기에는 무리가 있다"고 강조했다.

증권업계에서는 항공주들의 2분기 실적도 크게 호전될 것으로 기대하고 있다.

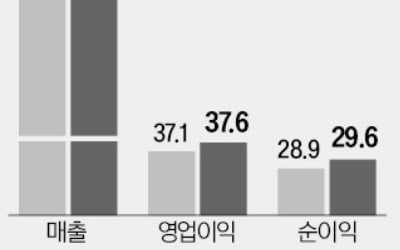

대신증권은 대한항공의 2분기 매출액은 2조6467억원으로 전년동기보다 27.6% 증가하고 영업이익과 순이익은 각각 2335억원, 1175억원으로 흑자전 환할 것으로 내다봤다. 아시아나항공도 2분기 영업이익 1132억원, 순이익 535억원으로 흑자전환할 것으로 전망됐다. 매출액은 1조1962억원으로 41.0% 증가할 전망이다.

양 애널리스트는 "대한항공의 2분기 국제선 여객 수송량(RPK)은 약 13%, 화물 톤킬로미터(FTK)는 약 21% 증가할 전망"이라며 "수요증가와 더불어 단위당 수입(Yield, 일드)도 크게 개선돼 국제선 여객 일드는 8.3센트, 화물 일드는 33.0센트로 각각 22.4%, 53.8% 증가할 것"이라고 전망했다.

그는 "아시아나항공의 2분기 국제선 여객 RPK는 약 25%, 화물RTK는 약 23% 증가할 전망이다. 국제선 여객과 화물 일드는 각각 21.3%, 55.0% 상승할 것"이라고 예상했다.

한경닷컴 정형석 기자 chs8790@hankyung.com

28일 오전 11시 15분 현재 대한항공은 전날보다 800원(1.11%) 오른 7만2800원에 거래되고 있다. 전날 3.90% 오른데 이은 이틀째 강세다. 아시아나항공은 4% 이상 오르며 사흘째 오름세를 이어가고 있다.

공정거래위원회는 전날 16개국 21개 항공사가 전 세계 주요 노선에서 담합을 통해 유류할증료를 도입했다고 판단, 시정명령과 함께 과징금을 부과했다고 밝혔다. 과징금 규모는 자진신고에 따른 감면을 제공받아 대한항공이 221억9900만원, 아시아나항공이 206억6000만원 등이다.

과징금 부과가 항공주 주가에 긍정적으로 작용하고 있다. 박은경 삼성증권 애널리스트는 "이 뉴스는 대한항공 주가에 긍정적일 것"이라며 "과징금액이 당초 시장이 예상했던 700억~800억원보다 크게 낮은데다 관련된 불확실성이 사라졌기 때문"이라고 설명했다. 이는 삼성증권 예상 2010년 대한항공 순이익의 2% 수준으로, 비용계산은 3분기중 일시에 이루어 질 것이라고 박 애널리스트는 예상했다.

양지환 대신증권 애널리스트도 "당초 예상했던 수준보다 과징금의 규모가 적고 4월 중순이후 과징금에 대한 우려감이 주가에 선반영된 측면이 있다"며 불확실성 해소 측면에서 긍정적이라고 판단했다.

유럽연합(EU)과 호주도 같은 이유로 과징금을 부과할 예정이다. 호주의 매출비중은 작지만 대한항공의 유럽노선 매출의존도가 전체 매출의 8~9%로 작지 않아 과징금에 관심이 쏠리고 있다.

하지만 국내 항공사들의 실적에 큰 영향을 주지는 않을 것으로 전망되고 있다. 박 애널리스트는 "EU도 당초 올해 상반기에 결과를 발표할 것으로 예상됐으나 현재는 연말에나 발표될 수 있을 것"이라며 "EU의 과징금 부과시 유럽지역 매출의존도가 높아 가장 큰 타격을 입게될 유럽 항공사들이 2008~2009년의 불황에 이어 2010년 화산폭발 뒤 공항 폐쇄 영향으로 부진에 부진을 거듭하고 있다는 점은 EU 당국이 관대한 결정을 내릴 수 있게 하는 요인"이라고 판단했다.

송창민 KB투자증권 애널리스트는 "EU와 호주가 부과할 과징금 규모는 2007년 미국이 부과한 3억달러에 미치지 못할 것"이라며 "2010년 대한항공 의 예상 순이익이 5436억원임을 감안시 EU와 호주의 과징금 부과금액 결과가 대한항공의 실적을 훼손시키기에는 무리가 있다"고 강조했다.

증권업계에서는 항공주들의 2분기 실적도 크게 호전될 것으로 기대하고 있다.

대신증권은 대한항공의 2분기 매출액은 2조6467억원으로 전년동기보다 27.6% 증가하고 영업이익과 순이익은 각각 2335억원, 1175억원으로 흑자전 환할 것으로 내다봤다. 아시아나항공도 2분기 영업이익 1132억원, 순이익 535억원으로 흑자전환할 것으로 전망됐다. 매출액은 1조1962억원으로 41.0% 증가할 전망이다.

양 애널리스트는 "대한항공의 2분기 국제선 여객 수송량(RPK)은 약 13%, 화물 톤킬로미터(FTK)는 약 21% 증가할 전망"이라며 "수요증가와 더불어 단위당 수입(Yield, 일드)도 크게 개선돼 국제선 여객 일드는 8.3센트, 화물 일드는 33.0센트로 각각 22.4%, 53.8% 증가할 것"이라고 전망했다.

그는 "아시아나항공의 2분기 국제선 여객 RPK는 약 25%, 화물RTK는 약 23% 증가할 전망이다. 국제선 여객과 화물 일드는 각각 21.3%, 55.0% 상승할 것"이라고 예상했다.

한경닷컴 정형석 기자 chs8790@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

올 들어 증권사의 일임형 랩어카운트 계약이 다시 늘고 있는 것으로 나타났다. 일선 프라이빗뱅커(PB)들과 소통하며 포트폴리오를 짤 수 있는 ‘지점 일임형 랩어카운트’가 성장을 주도하고 있다.20...

-

2

한국거래소는 20일 코스닥시장 상자 예비심사 결과 아우토크립트, 뉴키즈온 등 2개사의 일반상장을 승인했다고 밝혔다.2019년 설립된 아우토크립트는 자동차 보안 솔루션이 주요 제품이다. 지난해 연결기준 매출액 220억...

-

3

지난해 8월 이후 하향세를 거듭한 유가증권시장 상장사의 올해 1분기 실적 전망치가 고개를 들기 시작했다. 실적 전망치가 반등하기 시작하자 국내 증시 상승세가 당분간 지속될 것이란 예측에 힘이 실리고 있다. 실적과 주...

ADVERTISEMENT