[브리핑] 제일기획(030000) - 액면분할은 긍정적 결정. 兩手兼將: 펀더멘털 개선과 수급 개선 기대...우리투자증권

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

기사 스크랩

-

공유

-

프린트

-

1

오프라인 시장에서 활약하던 중간 유통 사업자가 사라지고 있다. 추천 알고리즘이 ‘디지털 중개인’ 노릇을 하기 시작하면서 생긴 변화다.10일 통계청에 따르면 국내 도소매 업체는 2020년 156만7298개에서 2022년 151만9505개로 2년 새 4만7793개 줄었다. 같은 기간 관련 분야 종사자는 368만9068명에서 357만7370명으로 11만1698명 감소했다.유통업계는 온라인 쇼핑 비중이 높아진 영향이라고 설명한다. 대한상공회의소에 따르면 소매 판매 중 온라인쇼핑 비중을 뜻하는 ‘온라인 침투율’은 2014년 21.5%에서 2022년 42.2%로 두 배 수준으로 뛰어올랐다. 올해는 46.3%로 높아질 전망이다. 과거에는 물건을 떼 와서 각 지역의 소비자에게 전달하고 중간에서 이익을 취하는 유통업자의 역할이 컸지만, 이제는 추천 알고리즘이 ‘매치메이커’ 자리를 대체하고 있다.디지털 기업이 제일 먼저 점령한 분야는 일상적이고 반복적인 구매가 일어나는 표준화된 상품이다. 플랫폼이 직접 물건을 사서 유통하거나 자체브랜드(PB)를 붙여 판매하는 수직계열화가 이뤄지면서 영세 유통 사업자의 설 자리가 사라졌다는 설명이다.비일상 상품군 시장의 분위기도 예전 같지 않다. 추천 알고리즘을 통해 ‘롱테일 시장’이 창출되는 경향이 뚜렷해지는 모습이다. G마켓은 플랫폼에서 개인화한 추천을 활성화하자 고객에게 닿는 상품 가짓수가 15배로 늘었다고 밝혔다. 3만여 명의 작가가 입점해 핸드메이드 상품을 판매하는 플랫폼 ‘아이디어스’는 지난해 말 누적 거래액 1조원을 달성했다.이상은 기자

-

2

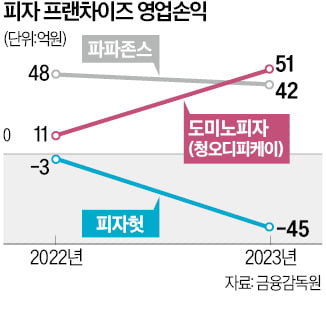

피자 프랜차이즈 업계가 고물가에 따른 소비 침체와 업체 간 경쟁 심화로 실적 악화에 시달리고 있다. 한국파파존스는 매년 영업이익이 줄고 있고, 피자알볼로와 피자헛은 수년째 영업 적자에서 벗어나지 못하고 있다. 피자 프랜차이즈 업체들은 젊은 층과 1인 가구를 겨냥한 가성비(가격 대비 성능) 신메뉴를 잇달아 내놓으며 수익성 회복에 안간힘을 쓰고 있다.도미노피자는 가성비와 색다른 맛을 추구하는 소비 트렌드에 맞춰 포장 시 1만5900원부터 주문할 수 있는 ‘해피 데일리 피자’ 5종을 최근 출시했다. 10대가 선호하는 식자재 1위로 꼽히는 마라와 맥앤치즈(마카로니 앤드 치즈) 등을 활용해 다양한 맛으로 구성했다.피자알볼로도 올해 초 6500~9500원짜리 ‘퍼스널 피자’를 선보였다. ‘목동피자’ 등 인기 메뉴 14종을 1만원 미만의 싱글 사이즈로 내놓은 것이다. 한국피자헛도 최근 ‘치즈킹’ 등 3만원대 프리미엄 피자 3종을 2만원대로 낮춰 한정 판매했다.피자 프랜차이즈 업체가 가성비 신메뉴를 잇달아 선보이는 것은 1인 가구 증가와 신생 업체 진입에 따른 경쟁 과열, 냉동 피자 시장 성장 등으로 수익성이 갈수록 나빠지고 있기 때문이다. ‘피자는 비싼 음식’이라는 인식도 수요 감소에 영향을 미쳤다. 도미노피자(운영사 청오디피케이), 한국파파존스, 피자알볼로(알볼로F&C), 한국피자헛 등 대형 피자 프랜차이즈 업체 5곳 중 지난해 영업이익을 낸 곳은 도미노피자와 한국파파존스 두 곳뿐이다. 피자알볼로와 한국피자헛의 지난해 영업손실액은 전년보다 두 배 이상 커졌다.최근 소비자들은 프랜차이즈 피자 대신 가성비 좋은 대형마트의 저가 냉동 피자나

-

3

'샴푸' 쳤더니 390만개 와르르…"밀리면 쪽박" 호소한 이유

오프라인 시장에서 활약하던 중간 유통 사업자가 사라지고 있다. 추천 알고리즘이 ‘디지털 중개인’ 노릇을 하기 시작하면서 생긴 변화다.10일 통계청에 따르면 국내 도소매 업체는 2020년 156만7298개에서 2022년 151만9505개로 2년 새 4만7793개 줄었다. 같은 기간 관련 분야 종사자는 368만9068명에서 357만7370명으로 11만1698명 감소했다.유통업계는 온라인 쇼핑 비중이 높아진 영향이라고 설명한다. 대한상공회의소에 따르면 소매 판매 중 온라인쇼핑 비중을 뜻하는 ‘온라인 침투율’은 2014년 21.5%에서 2022년 42.2%로 두 배 수준으로 뛰어올랐다. 올해는 46.3%로 높아질 전망이다. 과거에는 물건을 떼 와서 각 지역의 소비자에게 전달하고 중간에서 이익을 취하는 유통업자의 역할이 컸지만, 이제는 추천 알고리즘이 ‘매치메이커’ 자리를 대체하고 있다.디지털 기업이 제일 먼저 점령한 분야는 일상적이고 반복적인 구매가 일어나는 표준화된 상품이다. 플랫폼이 직접 물건을 사서 유통하거나 자체브랜드(PB)를 붙여 판매하는 수직계열화가 이뤄지면서 영세 유통 사업자의 설 자리가 사라졌다는 설명이다.비일상 상품군 시장의 분위기도 예전 같지 않다. 추천 알고리즘을 통해 ‘롱테일 시장’이 창출되는 경향이 뚜렷해지는 모습이다. G마켓은 플랫폼에서 개인화한 추천을 활성화하자 고객에게 닿는 상품 가짓수가 15배로 늘었다고 밝혔다. 3만여 명의 작가가 입점해 핸드메이드 상품을 판매하는 플랫폼 ‘아이디어스’는 지난해 말 누적 거래액 1조원을 달성했다.잘 팔리는 '키워드' 매일 달라…"5페이지 밖 밀리면 수입 0원"하루 수시간 검색어 분석에 써…순위

![[단독] 안경업계, '콘택트렌즈 온라인 판매 추진' 집단소송](https://timg.hankyung.com/t/560x0/photo/202406/01.36977995.3.jpg)

![[이 아침의 사진가] 뒤태 사진으로 170억 낙찰…초현실주의 거장, 만 레이](https://timg.hankyung.com/t/560x0/photo/202406/AA.36989844.3.jpg)