녹십자, 신종플루 백신 공급계약…불확실성 해소-한화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자의견을 '시장수익률'에서 '매수'로 상향 조정했다. 목표주가는 17만원(23일 종가 13만4000원)을 유지했다.

녹십자는 조달청과 항원보강제를 사용한 신종 플루 백신 1250만도즈를 1525억원에 공급하는 계약을 체결했다고 지난 23일 공시했다.

정효진 한화증권 애널리스트는 "이번 공급계약 체결로 항원보강제를 사용한 백신 매출에 대한 불확실성이 해소됐다"며 "추가로 계약을 맺은 신종 플루 백신 매출이 내년 1분기에 반영될 예정이라는 점에서 매출이 크게 증가할 것"이라고 밝혔다.

연간 신종 플루 백신의 이익률이 한화증권의 추정치를 상회할 것으로 예상됨에 따라 4분기 영업이익 전망치를 종전 462억원에서 559억원으로 높였다.

또한 내년 실적의 경우 항원보강제를 사용한 백신의 매출 발생을 반영해 매출액과 영업이익을 각각 7748억원, 1269억원으로 종전보다 21.6%, 38.5% 상향 조정했다.

정 애널리스트는 "신종 플루 백신의 중남미 국가 수출 계획 등 추가적인 매출 증가 가능성이 있다는 점을 감안하면 앞으로 녹십자 주가가 긍정적인 흐름을 나타낼 것"이라고 내다봤다.

한경닷컴 오정민 기자 blooming@hankyung.com

-

1

정용진 회장 작년 보수 36억…이마트 실적 개선에도 성과급 삭감

정용진 신세계그룹 회장이 지난해 이마트에서 보수로 36억원을 수령했다. 이마트가 흑자 전환에 성공하는 등 호실적을 거뒀지만, 경영환경이 불확실한 점을 감안해 성과급을 깎은 결과다.18일 이마트 사업보고서에 따르면 정...

-

2

한국투자증권 미래에셋증권 등 국내 증권사 수장들의 임기 만료가 속속 다가오는 가운데 상당수가 연임에 성공할 것이란 관측이 나온다. 특히 대형 증권사의 현 경영 체제엔 더욱 힘이 실릴 것이란 전망이다. 작년 최고 실적...

-

3

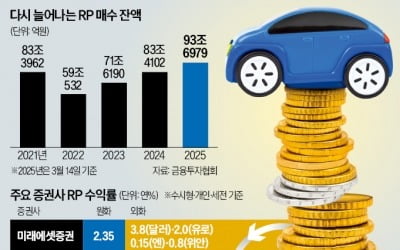

증시 불안이 심화하며 단기 피난처 역할을 하는 환매조건부채권(RP) 투자가 3년 반 만에 최대치를 경신했다. 미 주식시장 상승세가 꺾이자 달러 자산을 잠시 맡겨 두려는 움직임이 활발해졌다는 분석이 나온다. 유로화와 ...