엔씨소프트, 실적이 최대 모멘텀-동양

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

동양종금증권은 9일 엔씨소프트에 대해 2010년에도 실적 모멘텀이 지속될 수 있을 것이라며 매수 투자의견과 목표주가 22만원을 유지했다.

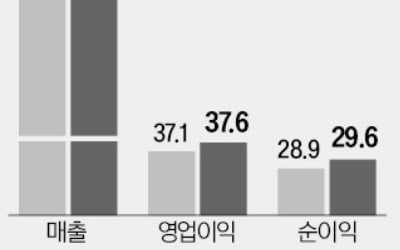

이창영 동양증권 애널리스트는 "연결기준 동사의 3분기 실적은 아이온의 해외론칭 성공에 따른 매출증가로 전 분기 대비 매출액 21%, 영업이익 19%, 순이익 39% 성장해 어닝 서프라이즈를 기록했다"며 "특히 향후 동사 주가의 핵심으로 기대됐던 북미, 유럽 아이온의 판매량 및 유료가입 자로의 전환율이 각각 110만장, 70%를 기록해 이 역시 시장의 기대치를 크게 초과했다"고 전했다.

엔씨소프트가 2010년 신규로 상용화 되는 게임이 없어 새로운 모멘텀이 부재하다는 일부 시장의 우려가 있다. 이 애널리스트는 "그러나 국내 및 해외로열티를 통한 안정적인 수익흐름과 9월 상용화 된 북미, 유럽 아이온의 판매량 및 70%의 높은 유료가입 전환율을 감안할 때 2010년에 도 41%의 높은 EPS 성장을 기록할 수 있을 것으로 추정된다"며 "신규 게임 모멘텀 대신 실적 모멘텀이 지속될 수 있을 것"이라고 기대했다.

그는 "동양증권 추정 실적으로 엔씨소프트의 현재 주가는 2009년과 2010년 PER 15.9배, 11.3배에서 거래되고 있어, 작년 국내 아이온 론칭 이 후 최저 밸류에이션(주가수준) 상황인 과매도 구간"이라고 진단했다.

이어 "엔씨소프트는 향후 고성장이 예상되는 세계 온라인 게임 시장 내에서 전세계 게이머가 즐길 수 있는 게임을 개발, 판매할 능력을 갖춘 세계 2위 업체로 부상했다는 면에서 향후 지속적인 밸류에이션 프리미엄이 부여될 수 있을 것"이라고 덧붙였다.

한경닷컴 정형석 기자 chs8790@hankyung.com

이창영 동양증권 애널리스트는 "연결기준 동사의 3분기 실적은 아이온의 해외론칭 성공에 따른 매출증가로 전 분기 대비 매출액 21%, 영업이익 19%, 순이익 39% 성장해 어닝 서프라이즈를 기록했다"며 "특히 향후 동사 주가의 핵심으로 기대됐던 북미, 유럽 아이온의 판매량 및 유료가입 자로의 전환율이 각각 110만장, 70%를 기록해 이 역시 시장의 기대치를 크게 초과했다"고 전했다.

엔씨소프트가 2010년 신규로 상용화 되는 게임이 없어 새로운 모멘텀이 부재하다는 일부 시장의 우려가 있다. 이 애널리스트는 "그러나 국내 및 해외로열티를 통한 안정적인 수익흐름과 9월 상용화 된 북미, 유럽 아이온의 판매량 및 70%의 높은 유료가입 전환율을 감안할 때 2010년에 도 41%의 높은 EPS 성장을 기록할 수 있을 것으로 추정된다"며 "신규 게임 모멘텀 대신 실적 모멘텀이 지속될 수 있을 것"이라고 기대했다.

그는 "동양증권 추정 실적으로 엔씨소프트의 현재 주가는 2009년과 2010년 PER 15.9배, 11.3배에서 거래되고 있어, 작년 국내 아이온 론칭 이 후 최저 밸류에이션(주가수준) 상황인 과매도 구간"이라고 진단했다.

이어 "엔씨소프트는 향후 고성장이 예상되는 세계 온라인 게임 시장 내에서 전세계 게이머가 즐길 수 있는 게임을 개발, 판매할 능력을 갖춘 세계 2위 업체로 부상했다는 면에서 향후 지속적인 밸류에이션 프리미엄이 부여될 수 있을 것"이라고 덧붙였다.

한경닷컴 정형석 기자 chs8790@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

올 들어 증권사의 일임형 랩어카운트 계약이 다시 늘고 있는 것으로 나타났다. 일선 프라이빗뱅커(PB)들과 소통하며 포트폴리오를 짤 수 있는 ‘지점 일임형 랩어카운트’가 성장을 주도하고 있다.20...

-

2

한국거래소는 20일 코스닥시장 상자 예비심사 결과 아우토크립트, 뉴키즈온 등 2개사의 일반상장을 승인했다고 밝혔다.2019년 설립된 아우토크립트는 자동차 보안 솔루션이 주요 제품이다. 지난해 연결기준 매출액 220억...

-

3

지난해 8월 이후 하향세를 거듭한 유가증권시장 상장사의 올해 1분기 실적 전망치가 고개를 들기 시작했다. 실적 전망치가 반등하기 시작하자 국내 증시 상승세가 당분간 지속될 것이란 예측에 힘이 실리고 있다. 실적과 주...

ADVERTISEMENT