예당온라인, 사모펀드 피인수 긍정적 - 키움

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

키움증권은 4일 예당온라인에 대해 사모펀드로의 피인수가 긍정적이라며 매수 추천했다. 목표주가는 1만2000원(3일 종가 6780원)을 유지했다.

예당온라인은 예당엔터테인먼트와 변두섭 예당엔터테인먼트 이사가 지분 570만5874주(36.48%)를 미래에셋맵스PEF(사모투자회사)의 SPC(유동화 전문회사)인 시니안유한회사로 매각했다고 지난 3일 공시했다.

장영수 키움증권 애널리스트는 "이번 M&A(인수·합병)가 제품 라인업에서의 시너지가 발생하는 전략적 M&A가 아니라고 하더라도 기존 최대주주인 예당엔터테인먼트와의 단절을 통해 예당온라인의 가치 훼손 우려가 종식되었다는 것만으로도 긍정적"이라고 분석했다.

기존 최대주주인 예당엔터테인먼트는 과거 엔터테인먼트 관련 자회사의 출자에 예당온라인을 동원하는 등 게임과 무관한 사업 부담을 가중시켰던 바 있다고 장 애널리스트는 전했다. 아울러 예당엔터테인먼트의 에너지 사업 추진 과정에서 예당온라인의 추가 출자 우려가 있었다는 지적이다.

사모펀드 측은 인수 이후 기존 경영진을 유지하며 게임 사업에만 전념할 수 있도록 한다는 관점을 밝혀, 앞으로 예당온라인의 사업환경이 개선될 것이라고 장 애널리스트는 기대했다.

그는 "장외의 게임업체가 우회상장하거나 중소 유망 게임업체의 인수를 통한 제품 라인업 확충의 의도를 가진 경우와는 달리, 이번 사례는 재무적 파트너와의 M&A로, 게임업종에서는 처음 있는 일"이라며 "유형의 자산가치가 우선시되는 사모펀드의 M&A 경우에 비춰볼 때 상당히 이례적인 것"이라고 덧붙였다.

한경닷컴 오정민 기자 blooming@hankyung.com

예당온라인은 예당엔터테인먼트와 변두섭 예당엔터테인먼트 이사가 지분 570만5874주(36.48%)를 미래에셋맵스PEF(사모투자회사)의 SPC(유동화 전문회사)인 시니안유한회사로 매각했다고 지난 3일 공시했다.

장영수 키움증권 애널리스트는 "이번 M&A(인수·합병)가 제품 라인업에서의 시너지가 발생하는 전략적 M&A가 아니라고 하더라도 기존 최대주주인 예당엔터테인먼트와의 단절을 통해 예당온라인의 가치 훼손 우려가 종식되었다는 것만으로도 긍정적"이라고 분석했다.

기존 최대주주인 예당엔터테인먼트는 과거 엔터테인먼트 관련 자회사의 출자에 예당온라인을 동원하는 등 게임과 무관한 사업 부담을 가중시켰던 바 있다고 장 애널리스트는 전했다. 아울러 예당엔터테인먼트의 에너지 사업 추진 과정에서 예당온라인의 추가 출자 우려가 있었다는 지적이다.

사모펀드 측은 인수 이후 기존 경영진을 유지하며 게임 사업에만 전념할 수 있도록 한다는 관점을 밝혀, 앞으로 예당온라인의 사업환경이 개선될 것이라고 장 애널리스트는 기대했다.

그는 "장외의 게임업체가 우회상장하거나 중소 유망 게임업체의 인수를 통한 제품 라인업 확충의 의도를 가진 경우와는 달리, 이번 사례는 재무적 파트너와의 M&A로, 게임업종에서는 처음 있는 일"이라며 "유형의 자산가치가 우선시되는 사모펀드의 M&A 경우에 비춰볼 때 상당히 이례적인 것"이라고 덧붙였다.

한경닷컴 오정민 기자 blooming@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

올 들어 증권사의 일임형 랩어카운트 계약이 다시 늘고 있는 것으로 나타났다. 일선 프라이빗뱅커(PB)들과 소통하며 포트폴리오를 짤 수 있는 ‘지점 일임형 랩어카운트’가 성장을 주도하고 있다.20...

-

2

한국거래소는 20일 코스닥시장 상자 예비심사 결과 아우토크립트, 뉴키즈온 등 2개사의 일반상장을 승인했다고 밝혔다.2019년 설립된 아우토크립트는 자동차 보안 솔루션이 주요 제품이다. 지난해 연결기준 매출액 220억...

-

3

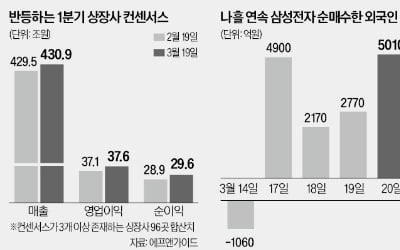

지난해 8월 이후 하향세를 거듭한 유가증권시장 상장사의 올해 1분기 실적 전망치가 고개를 들기 시작했다. 실적 전망치가 반등하기 시작하자 국내 증시 상승세가 당분간 지속될 것이란 예측에 힘이 실리고 있다. 실적과 주...

ADVERTISEMENT