키몬다 효과…삼성전자 3분기부터 흑자전환?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국내 주요 증권사 3곳 가운데 2곳 가량의 증권사가 이같은 전망을 내놨다. 독일의 키몬다가 파산신청을 하는 등 메모리 반도체 업계의 구조조정에 따른 반도체 가격 상승이 삼성전자의 실적 호전을 이끌 것으로 기대되고 있다. 또 휴대폰과 LCD의 차별화된 제품과 일회성 마케팅 비용의 감소 등도 긍정적인 영향을 미칠 것이라는 분석이다.

28일 증권업계에 따르면 삼성전자의 작년 4분기 실적 발표 이후 이날까지 분기별 예상실적을 내놓은 국내 21개 증권사의 전망을 분석한 결과, 굿모닝신한 대신 동부 동양 미래에셋 메리츠 솔로몬투자 우리투자 하나대투 IBK투자 KB투자 LIG투자 NH투자 SK증권 등 14개 증권사가 삼성전자의 3분기 흑자전환을 전망했다.

이가근 IBK투자증권 애널리스트는 "반도체, LCD등 주요 제품 가격이 예상치를 크게 밑돌면서 삼성전자가 작년 4분기 영업손실 9371억원을 기록하는 어닝쇼크를 기록했다"며 "어닝쇼크는 뒤집어 생각해보면 실적이 바닥을 지났음을 암시한다"고 말했다.

이 애널리스트는 "1분기 실적이 개선될 것이라고 보는 이유는 반도체 가격이 이미 바닥을 찍고 반등하고 있기 때문"이라며 "키몬다의 파산 소식은 설 연휴 이후의 반도체 가격에 긍정적인 영향을 미칠 것"이라고 판단했다. 또 작년 4분기 과도했던 마케팅 비용 지출이 줄면서 1분기 이후 실적이 좋아질 전망이다.

유일하게 올해 1분기가 삼성전자의 실적 저점이 될 것으로 내다 본 우리투자증권도 3분기부터는 흑자를 기록할 것으로 예상했다.

박영주 우리투자증권 애널리스트는 "반도체 부문과 LCD 부문의 실적 악화로 인해 1분기 영업적자는 지난 4분기 9370억원 규모에서 1조원으로 적자 규모가 소폭 확대될 것"이라며 "2분기에는 반도체와 LCD 부문의 적자 축소로 적자규모가 4740억원으로 줄고 3분기에는 반도체 부문의 흑자전환을 발판으로 흑자를 기록할 것"이라고 전망했다.

키움 대우 현대 푸르덴셜 KTB투자증권 등은 2분기부터 영업흑자로 돌아설 것이라는 다소 낙관적인 전망을 제시했다.

김성인 키움증권 애널리스트는 "메모리 반도체 가격 상승과 더불어 원가 절감으로 반도체 총괄의 수익성이 급격히 호전되고 일회성 마케팅 비용이 대폭 감소하는 기저효과와 구조조정 효과로 1분기 영업적자가 3900억원으로 크게 축소될 것"이라며 "메모리 반도체와 정 보통신총괄의 실적회복 등으로 2분기 영업이익 4650억원, 3분기 1조7700억원의 V자형 회복이 예상된다"고 밝혔다.

김영준 KTB투자증권 애널리스트는 "메모리와 LCD의 적자에서 보듯이 양 부문에서의 대규모 재고자산 평가손 인식과 더불어 기간비용인 판관비의 큰 폭 증가는 지난 4분기가 실적바닥일 가능성을 높게하는 요인"이라며 "판관비는 상당부분 통제 가능하다는 점에서 올초 경영진 교체와 조직개편 이후 삼성전자의 실적은 일반적인 예상에 비해 빠르게 회복될 가능성도 있다"고 관측했다.

반면 한화증권과 글로벌 경기 침체에 따른 타격이 불가피해, 4분기에나 흑자 전환할 것이라고 예상했다.

서도원 한화증권 애널리스트는 "지금은 삼성전자의 자체 경쟁력보다는 거시경제 환경이 훨씬 더 중요하다"며 "IT 소비와 투자가 회복 되지 못하면 삼성전자도 불황의 직격탄을 맞을 수 밖에 없다"고 지적했다.

대부분의 증권사들은 삼성전자의 영업흑자에 대해 시점에 대한 차이는 나타내고 있지만 장기적 관점에서 삼성전자의 경쟁력이 강화될 전망이라며 '매수' 투자의견을 유지하고 있다.

하지만 불확실성 확대로 기업 실적 추정에 대한 신뢰가 떨어지고 있다는 점은 유의해야한다는 지적이다. 임정석 NH투자증권 투자전략팀장은 "글로벌 경기침체의 영향으로 기업이익 전망치 하향 조정이 빠른 속도로 진행되고 있고 기업들은 가이드라인 조차도 제시하지 못하는 상황"이라며 "기대감에 편승하기 보다는 리스크 관리가 필요한 시점"이라고 말했다.

한경닷컴 정형석 기자 chs8790@hankyung.com

-

1

정용진 회장 작년 보수 36억…이마트 실적 개선에도 성과급 삭감

정용진 신세계그룹 회장이 지난해 이마트에서 보수로 36억원을 수령했다. 이마트가 흑자 전환에 성공하는 등 호실적을 거뒀지만, 경영환경이 불확실한 점을 감안해 성과급을 깎은 결과다.18일 이마트 사업보고서에 따르면 정...

-

2

한국투자증권 미래에셋증권 등 국내 증권사 수장들의 임기 만료가 속속 다가오는 가운데 상당수가 연임에 성공할 것이란 관측이 나온다. 특히 대형 증권사의 현 경영 체제엔 더욱 힘이 실릴 것이란 전망이다. 작년 최고 실적...

-

3

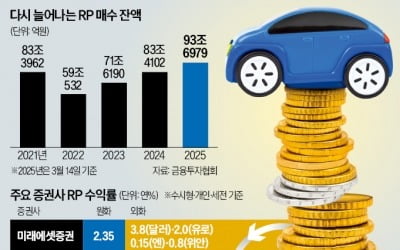

증시 불안이 심화하며 단기 피난처 역할을 하는 환매조건부채권(RP) 투자가 3년 반 만에 최대치를 경신했다. 미 주식시장 상승세가 꺾이자 달러 자산을 잠시 맡겨 두려는 움직임이 활발해졌다는 분석이 나온다. 유로화와 ...