[한경플라자] 자라 보고 놀란 가슴이라지만…

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

자통법 '금융불안 가속'은 기우, 자본시장 면역력 키우는 지름길

최근 세계적인 금융위기 확산의 과정에서 2009년 시행될 자본시장통합법에 대한 우려의 목소리가 제기되고 있다. 자본시장통합법이 시행되면 다양한 금융투자상품의 개발과 금융투자회사의 업무영역 확대 등으로 금융 불안을 가중시킬 수 있다는 주장이다.

서브프라임 모기지 사태는 근본적으로 부실 가능성이 높은 서브프라임 모기지 부문에 고수익을 좇는 금융부문 전체의 욕심과 미흡한 규제체계가 금융위기 확산의 근원이 된 것이다. 그러면 한국의 경우 서브프라임 모기지와 관련한 상품 투자를 거의 하지 않아 직격탄을 맞지 않았음에도 불구하고 오히려 피해가 더 큰 이유는 무엇일까. 세계적 금융위기라는 외부 파도가 몰려오는 상황에서 금융시장의 안전판 기능을 하고 자금을 공급해야 할 은행들이 제 기능을 하지 못한 것이 국내 금융불안 원인 중의 하나라 할 수 있다. 만약 자본시장의 기능이 발달했다면 국내 금융시장 불안 중 적어도 몇 가지 문제는 어느 정도 해결할 수 있다고 판단된다.

자본시장통합법 시행에 대한 우려와 관련해서는 국내 금융시장의 현실을 감안해 검토해볼 필요가 있다. 우선 자본시장통합법 시행으로 포괄주의의 금융투자상품 개념이 도입되면 새로운 파생상품들이 무분별하게 만들어져서 금융불안을 확대시킬 수 있다는 주장이 있다. 과연 그럴까. 국내의 경우 파생상품시장은 초보 단계이고 은행들이 파생상품시장을 주도하고 있다.

키코의 사례에서 보는 바와 같이 상품의 위험을 고려하지 않은 과도한 판매와 상품특성에 대한 적합한 규제시스템이 작동하지 않아 문제를 발생시키는 요인이 됐다.

따라서 다양한 파생상품 개발을 제약하기보다는 상품특성을 감안한 적정한 규제체계를 마련하고 투자와 관련한 위험 공시체계를 구축하는 것이 더욱 중요하다.

금융투자회사의 업무영역을 확대하고 대형화를 도모하려는 자본시장통합법의 방향은 미국 투자은행의 부실화 사례에 비춰 재고돼야 한다는 주장도 있다.

그러나 국내의 경우 과도한 은행중심의 금융시스템이 더욱 큰 문제로 등장하고 있다. 자본시장과 금융투자업의 육성을 통해 은행이 어려운 상황에서도 기업부문에 자금을 공급해 줄 수 있는 시스템을 구축할 필요가 있다.

기능별 규제체계를 도입하려는 자본시장통합법의 방향이 잘못됐다는 주장도 있다.

그러나 기관별 규제체계로는 문제가 발생하기 이전에 파생상품시장을 적절하게 규제하기 어렵다. 서브프라임 모기지 사태는 특정한 유동화 및 파생금융상품의 리스크를 적정하게 규제하지 못한 데서 문제가 발생했다. 결국 기능별 규제와 기관별 규제가 적절하게 조화를 이루고 특히 금융투자상품 구조에 전문성을 지닌 규제시스템을 마련하는 것이 중요하다.

시장형 금융회사인 증권사에 지급결제기능을 부여하는 것이 지급결제위험을 증대시킨다는 의견도 있다. 이것은 현실과 거리가 먼 주장이다.

이 문제는 누구에게 지급결제를 허용하는가보다는 실질적인 위험이 존재하는지의 여부에 초점을 두고 검토돼야 한다. 자본시장통합법에서 허용한 금융투자회사의 소액지급결제는 전액 현금보유를 전제로 한,위험이 거의 없는 시스템임에도 불구하고 높은 진입비용을 부과해 효율성을 저해하는 것이 더욱 큰 문제가 될 수 있다.

오우천월(吳牛喘月)이라는 말이 있다. 더운 오(吳)나라의 소는 달만 보고도 해인 줄 알고,지레 겁을 먹어 숨을 헐떡거리더라는 데서 나온 말이다. 지레 겁만 먹고 아무 준비도 하지 않으면 우리 금융시장은 세계 금융위기 이후 전열을 정비한 외국의 선진 금융회사에 놀아나고 말 것이다.

자본시장통합법 시행을 통해 자본시장의 면역력과 경쟁력을 기르는 일이야말로 미래 금융위기를 최소화하는 첩경이 될 것이다.

-

1

동국제강이 기존 철근보다 고부가가치인 ‘유리섬유 철근’ 제품 개발에 나선다. 2023년 5월 지주사 체제로 전환한 뒤 신사업에 진출하는 건 처음이다. 철강 시황 둔화가 장기화하자 ‘특...

-

2

'건강해야 청춘이다'…냉장고엔 술 대신 단백질 음료 가득

최근 2030세대의 소비 트렌드 중 하나는 자기관리다. 본격적으로 영양제 등을 챙겨 먹기엔 이른 나이지만 평소 식품 소비를 할 때 최대한 건강에 좋은 제품을 선택하는 방식이다.5일 유통업계에 따르면 지난해 편의점 C...

-

3

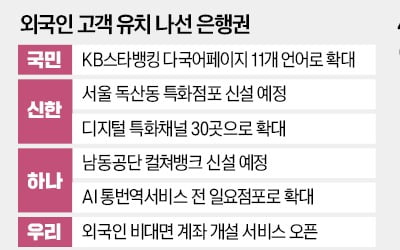

시중은행들이 외국인 고객을 노린 특화점포를 대거 확대하고 나섰다. 외국인의 국내 금융 거래가 급증하면서다. 은행권은 외국인이 핵심 고객군으로 자리 잡을 것으로 보고, 인공지능(AI) 기술을 접목한 통·번...