LG마이크론, 합병 모멘텀 부각..'매수'-키움證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 김지산 애널리스트는 "LG마이크론이 사업 포트폴리오 재편과 함께 체질 개선 추세가 이어지고 있고, LG이노텍과의 합병 모멘텀도 부각되고 있다"며 "올해 실적 기준으로 주가순자산비율(PBR)이 0.9배에 불과해 저가 메리트도 큰 상황"이라고 평가했다.

이어 "LG마이크론은 지난달 28일 LG이노텍과 합병 검토를 진행 중이라고 공식적으로 밝혔다"며 "사업 포트폴리오가 휴대폰, 디스플레이를 포함해 자동차 전장까지로 확대되고 투자 여력이 증대됨에 따라, 글로벌 부품 업체로서 시장 지배력이 강화될 수 있는 기틀이 마련될 것"이라고 분석했다.

3분기 영업이익은 전방 산업인 휴대폰과 디스플레이 업황 악화로 전 분기 대비 35% 감소할 전망이지만, 전 분기 실적이 기대 이상으로 좋았던 점을 고려하면 사업포트폴리오가 PDP 중심에서 인쇄회로기판(PCB)과 디스플레이 중심으로 재편된 이후 체질 개선 추세가 지속되고 있는 것으로 해석했다.

4분기에는 영업 실적이 호전될 것으로 내다봤다. 포토 마스크 부문에서 LG디스플레이의 8세대 라인 개발 수요가 더해지고, 테이프 서브스트레이트 부문의 경우 신규 4라인의 실적 기여가 본격화될 전망이기 때문이다.

한경닷컴 오정민 기자 blooming@hankyung.com

-

1

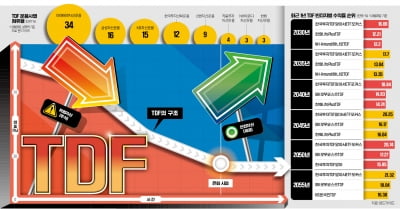

"알아서 돈 굴려준다" 입소문…17조 뭉칫돈 '우르르'

타깃데이트펀드(TDF)는 ‘자율주행 연금 투자’라고도 불린다. 은퇴 시점, 즉 목적지만 설정해놓으면 가입자의 생애주기에 맞춰 자산 비중을 알아서 조정해주기 때문이다. 퇴직연금 계좌를 자주 들여다...

-

2

퇴직연금 대표 상품으로 자리 잡은 타깃데이트펀드(TDF)는 TDF 상장지수펀드(ETF)를 통해 간편하게 투자할 수 있다. TDF와 같이 자산을 배분해주면서 주식처럼 간편하게 거래가 가능하고 수수료도 저렴하다는 ETF...

-

3

미국 뉴욕증시에 상장한 맥주 기업의 주가가 상승세를 타고 있다. 주요 제품값을 줄줄이 인상했는데도 판매량이 줄지 않았다는 점이 확인돼서다.지난달 28일 뉴욕증시에서 안호이저부시인베브(AB인베브)는 전날 대비 0.55...