CJ홈, 추정치 하향하지만 개선 추세 지속-NH

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

홍성수 NH증권 애널리스트는 "3분기 영업이익은 전년동기 대비 43.6% 증가한 184억원으로 전망된다"며 "이는 기존 203억원 대비 9.6% 하향 조정한 것이고, 창립 기념 단기 프로모션 진행, 사옥 입주에 따른 감가상각비 증가, 제반 비용(물류비, 인쇄비 등) 증 가, 소비심리 악화 등을 추가로 감안했기 때문"이라고 밝혔다.

4분기 영업이익은 전년동기와 비슷한 248억원을 전망했다. 기존 259억원 대비 4.2% 하향 조정한 수치. 내수 경기, 소비심리 등이 기대와 달리 빠르게 회복되지 못할 것으로 전망하기 때문이라는 설명이다.

NH증권은 이를 반영해 2008년 영업이익을 전년동기 대비 30.6% 증가한 925억원으로 기존 956억원 대비 3.2% 하향 조정했다. 홍 애 널리스트는 "이런 하반기와 연간 영업이익의 하향 조정에도 불구하고, 수익성 전략에 따른 실적 개선 추세는 훼손되지 않고 지속 될 것"이라고 판단했다.

그는 "36억원 손실이었던 CJ홈쇼핑의 1분기 지분법평가손익이 2분기에는 50억원 이익으로 전환했다"며 "이는 CJ헬로비젼(과거 CJ케이블넷)의 디지털 전환 프로모션 강도의 약화, 동방CJ홈쇼핑의 높은 이익 증가, BSI의 손실 축소, MBC드라마넷의 이익 증가 등에 기인한다"고 진단했다.

이런 요인은 3, 4분기 지분법평가손익에도 긍정적으로 작용할 것으로 내다봤다. 2008년 지분법평가손익은 전년도 178억원 손실에서 18억원 이익으로 전환되고 2009년에는 117억원 이익으로 크게 개선될 것으로 기대됐다.

홍 애널리스트는 "국내 사업은 수익성 전략으로 안정적 이익 창출, 해외 사업 확대를 위한 역량 축적 등에 주력할 것이며 성장 모멘텀은 중국, 인도, 인도네시아, 베트남 등 해외 사업에서 장기적으로 구체화될 전망"이라며 "국내 약 4조원의 홈쇼핑 시장을 감안할 때 성공적 해외 진출은 전사적 측면에서 강력한 성장 모멘텀으로 높은 평가를 받을 것"이라고 예상했다.

그는 CJ홈쇼핑은 이미 동방CJ홈쇼핑에서 가시적 성과를 거두었고 이를 바탕으로 3분기 이후에는 해외 사업 확대의 새로운 계획이 제시될 전망이라고 덧붙였다.

한경닷컴 정형석 기자 chs8790@hankyung.com

-

1

정용진 회장 작년 보수 36억…이마트 실적 개선에도 성과급 삭감

정용진 신세계그룹 회장이 지난해 이마트에서 보수로 36억원을 수령했다. 이마트가 흑자 전환에 성공하는 등 호실적을 거뒀지만, 경영환경이 불확실한 점을 감안해 성과급을 깎은 결과다.18일 이마트 사업보고서에 따르면 정...

-

2

한국투자증권 미래에셋증권 등 국내 증권사 수장들의 임기 만료가 속속 다가오는 가운데 상당수가 연임에 성공할 것이란 관측이 나온다. 특히 대형 증권사의 현 경영 체제엔 더욱 힘이 실릴 것이란 전망이다. 작년 최고 실적...

-

3

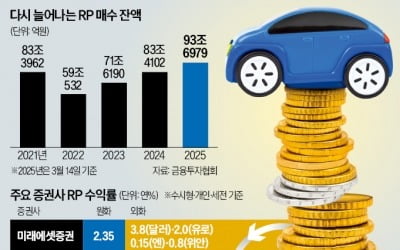

증시 불안이 심화하며 단기 피난처 역할을 하는 환매조건부채권(RP) 투자가 3년 반 만에 최대치를 경신했다. 미 주식시장 상승세가 꺾이자 달러 자산을 잠시 맡겨 두려는 움직임이 활발해졌다는 분석이 나온다. 유로화와 ...