카프로, 보수적 전망불구 '매수'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

원료가 급등에도 카프로는 2분기 영업이익이 155억원을 기록하면서 전년동기의 10억원에 대비 큰폭의 증가세를 보였다.

유진투자증권과 굿모닝신한증권은 14일 카프로에 대해 하반기에도 원료가격의 압박은 계속되겠지만 '매수'에 대한 투자의견을 굽히지 않았다.

유영국 유진투자증권 애널리스트는 카프로의 3분기 추정 영업이익으로 106억원을 제시했다. 전년동기대비 호조 유지하나, 전분기대비 둔화가 예상된다는 전망이다.

유 애널리스트는 "3분기 유안비료는 계절적 비수기 진행으로 추가적인 가격 상승이 제한적일 것으로 전망되는 반면, 주요 원재료인 암모니아는 수급 불안정으로 가격 강세를 보일 것"이라며 "카프로락탐은 경제위축에 따른 수요 둔화로 가격약세 예상돼 전분기대비 수익 개선은 제한적"이라고 내다봤다.

하지만 '매수' 의견과 목표주가 1만2500원은 유지.

그는 "3분기 이후 실적 둔화 전망되나, 중장기적 관점에서 카프로락탐 및 비료 수급 호조 추세가 지속될 것"이라며 "목표주가는 DCF 추정가치 2만400원을 시장 리스크 등을 고려해 39% 할인한 수준"이라고 전했다.

굿모닝신한증권 역시 "부원료 암모니아 가격은 천연가스 가격의 하락에도 불구하고 생산공장의 가동차질로 초강세를 나타내고 있어 부담요인"이라고 지적하고 시장요인을 감안해 목표주가를 1만4000원으로 소폭 하향했다.

그러나 이 증권사 임지수 애널리스트는 "원료가 상승 시 가격인상에 lagging-time이 존재했던 것처럼 가격인하도 어느정도의 시차가 존재해 하반기에도 전년동기비 크게 개선된 실적 행진은 지속할 것"이라며 긍정적인 시각과 '매수' 의견을 유지했다.

한경닷컴 김하나 기자 hana@hankyung.com

-

1

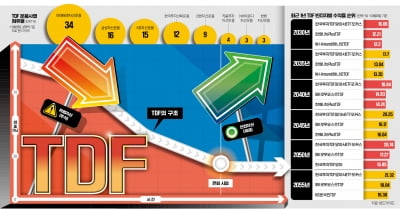

"알아서 돈 굴려준다" 입소문…17조 뭉칫돈 '우르르'

타깃데이트펀드(TDF)는 ‘자율주행 연금 투자’라고도 불린다. 은퇴 시점, 즉 목적지만 설정해놓으면 가입자의 생애주기에 맞춰 자산 비중을 알아서 조정해주기 때문이다. 퇴직연금 계좌를 자주 들여다...

-

2

퇴직연금 대표 상품으로 자리 잡은 타깃데이트펀드(TDF)는 TDF 상장지수펀드(ETF)를 통해 간편하게 투자할 수 있다. TDF와 같이 자산을 배분해주면서 주식처럼 간편하게 거래가 가능하고 수수료도 저렴하다는 ETF...

-

3

미국 뉴욕증시에 상장한 맥주 기업의 주가가 상승세를 타고 있다. 주요 제품값을 줄줄이 인상했는데도 판매량이 줄지 않았다는 점이 확인돼서다.지난달 28일 뉴욕증시에서 안호이저부시인베브(AB인베브)는 전날 대비 0.55...