한국타이어, 2분기는 긴 내리막의 끝-한화證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한국타이어가 이익 감소의 긴 내리막을 벗어날 때가 됐다는 분석이 나왔다.

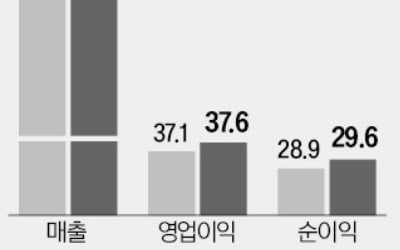

한금희 삼성증권 애널리스트는 17일 "한국타이어 순이익은 원자재 가격 상승과 헝가리 공장 초기 가동비용으로 인해 지난해 2분기를 제외한 10분기동안 전년 대비 감소했다"며 "하지만 지난 2분기가 하락세의 마지막이 될 것"이라고 밝혔다.

그는 이어 "헝가리 공장의 순조로운 가동 정상화로 지분법평가손실이 지난 몇년간 감소했고, 3분기부터는 순이익의 뚜렷한 증가가 가능할 것"이라고 전망했다.

또 올 들어 미국과 유럽의 교체용 타이어 판매량이 2% 가량 각각 감소했는데도, 한국타이어의 세계 판매량은 지난 1분기 15% 증가했다는 점을 들어 강력히 시장점유율을 확대하고 있다고 전했다.

하지만 원자재 가격 인상을 반영해 올해와 내년 실적 추정치는 하향조정했다. 목표주가도 2만원에서 1만8000원(16일 종가 1만2750원)으로 낮췄다. 한 애널리스트는 "원자재 가격 상승세가 타이어 가격 인상으로 상쇄 가능한 수준을 넘어섰다"고 진단했다.

한경닷컴 박철응 기자 hero@hankyung.com

한금희 삼성증권 애널리스트는 17일 "한국타이어 순이익은 원자재 가격 상승과 헝가리 공장 초기 가동비용으로 인해 지난해 2분기를 제외한 10분기동안 전년 대비 감소했다"며 "하지만 지난 2분기가 하락세의 마지막이 될 것"이라고 밝혔다.

그는 이어 "헝가리 공장의 순조로운 가동 정상화로 지분법평가손실이 지난 몇년간 감소했고, 3분기부터는 순이익의 뚜렷한 증가가 가능할 것"이라고 전망했다.

또 올 들어 미국과 유럽의 교체용 타이어 판매량이 2% 가량 각각 감소했는데도, 한국타이어의 세계 판매량은 지난 1분기 15% 증가했다는 점을 들어 강력히 시장점유율을 확대하고 있다고 전했다.

하지만 원자재 가격 인상을 반영해 올해와 내년 실적 추정치는 하향조정했다. 목표주가도 2만원에서 1만8000원(16일 종가 1만2750원)으로 낮췄다. 한 애널리스트는 "원자재 가격 상승세가 타이어 가격 인상으로 상쇄 가능한 수준을 넘어섰다"고 진단했다.

한경닷컴 박철응 기자 hero@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

올 들어 증권사의 일임형 랩어카운트 계약이 다시 늘고 있는 것으로 나타났다. 일선 프라이빗뱅커(PB)들과 소통하며 포트폴리오를 짤 수 있는 ‘지점 일임형 랩어카운트’가 성장을 주도하고 있다.20...

-

2

한국거래소는 20일 코스닥시장 상자 예비심사 결과 아우토크립트, 뉴키즈온 등 2개사의 일반상장을 승인했다고 밝혔다.2019년 설립된 아우토크립트는 자동차 보안 솔루션이 주요 제품이다. 지난해 연결기준 매출액 220억...

-

3

지난해 8월 이후 하향세를 거듭한 유가증권시장 상장사의 올해 1분기 실적 전망치가 고개를 들기 시작했다. 실적 전망치가 반등하기 시작하자 국내 증시 상승세가 당분간 지속될 것이란 예측에 힘이 실리고 있다. 실적과 주...

ADVERTISEMENT