두산인프라코어, 중국 재해는 긍정적..매수-우리

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 하석원 연구원은 "지난 12일 발생한 중국 쓰촨성 지진피해로 인해 도로, 전력시설, 수도설비 등의 사후 복구작업에 대한 건설장비 수요가 커질 것으로 예상된다"고 강조했다.

이어 "쓰촨성은 농업, 제조업의 중심지가 아니여서 중국 경제에 미치는 영향은 제한적일 것으로 판단되나, 지난 2월 폭설과 이번 사고로 인해 중국정부는 인프라투자에 대한 확고한 인식을 가질 것"으로 예상했다.

특히 인프라에 대한 투자를 하기 위해서는 굴삭기, 휠로더, 불도저 등 건설중장비가 기반이 돼야 하기 때문에 두산인프라코어 제품에 대한 수요는 확대될 수 있다고 내다봤다.

두산인프라코어의 올해 중국 굴삭기 판매는 전년대비 25% 증가한 1만5000대 수준을 기록할 것으로 하 연구원은 예측했다.

한경닷컴 정현영 기자 jhy@hankyung.com

ADVERTISEMENT

-

1

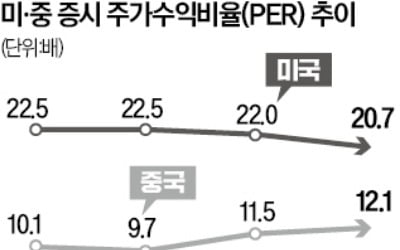

"코로나 이전 95%까지 회복"…다시 매력 커지는 중국 증시

올 들어 순항하고 있는 중국 증시가 코로나19 이전 수준을 회복한 것으로 나타났다. 전문가들은 정부의 정책 기조 변화와 기업 실적 개선에 힘입어 중국 기술주가 추가 상승할 가능성이 높다고 보고 있다.20일 메리츠증권...

-

2

양자컴퓨터 관련 상장지수펀드(ETF) 수익률이 뛰고 있다. 기술 상용화가 앞당겨질 수 있다는 기대가 커진 영향이다.20일 한국거래소에 따르면 신한자산운용의 ‘SOL 미국양자컴퓨팅TOP10’이 최...

-

3

“테슬라에 ‘물타기’할 때가 아닙니다. 미국을 더 넓게 살펴야 합니다.”김기훈 에픽파트너 대표(사진)는 20일 인터뷰에서 “대형 기술주 성장세에 가려졌던 미국 증...

ADVERTISEMENT