LG전자, 강화된 체질+환율수혜 '목표가↑'-대우

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

강윤흠 대우증권 애널리스트는 "LG전자가 좋은 기업에서 위대한 기업으로 변모하고 있다"며 "목표주가를 17만원으로 상향 조정한 것은 향후 LG전자는 글로벌 경쟁 업체와의 키 맞추기 보다는 '스타'의 영역(높은 ROE를 바탕으로 밸류에이션 프리미엄을 부여 받는 영역)으로 들어설 것으로 전망하기 때문"이라고 밝혔다. 특히 자산 효율성 개선에 주목해야 할 것이라는 설명이다.

그는 "노키아의 경우 04~06년까지 저가폰 부문에서 규모의 경제 확보, 글로벌 EMS 업체를 통한 생산 효율화, 플랫폼당 판매량 증가를 통한 원가 경쟁력 개선 등을 통해 자산 효율성(자산회전율 04년 1.3배에서 06년 1.9배로 개선) 빠르게 개선됐다"며 이에 따라 독보적 밸류에이션 프리미엄을 부여 받고 있다고 분석했다.

LG전자도 최근 생산 효율화와 브랜드 인지도 상승, 디자인 경쟁력 강화 등으로 자산 효율성이 빠르게 개선되고 있다고 대우증권은 전했다.

강 애널리스트는 "긍정적인 환율 흐름은 주가에 이제 반영되기 시작하는 단계로 보인다"며 "과거 일본 가전 업체 주가의 상대 강도를 보면 엔화 강세기에 축적된 경쟁력이 엔화 약세기에 폭발적으로 나타나는 모습을 보이고 있다"고 했다.

대우증권은 LG전자의 부문별 경쟁력 강화 추세가 지속될 것으로 내다봤다. 그는 "핸드셋에서는 1분기 소니 에릭슨을 제치고 글로벌 4위 업체로 등극이 예상되고 규모의 경제 확보와 플랫폼당 판매량 증가, 마케팅의 효율화 등을 통해 핸드셋 부문에서의 이익구조가 꾸준히 개선될 것"이라며 "LCD TV에서는 공격적인 판매량 목표치를 달성할 가능성이 높아 보인다"고 예상했다.

대우증권은 LG전자의 1분기 글로벌 영업이익이 전분기대비 15% 증가한 4268억원으로, 시장 기대에 부응하는 호 실적을 기대했다.

강 애널리스트는 "견조한 1분기 실적은 절정에 달할 것으로 예상되는 2분기 실적에 대한 기대를 높이면서 주가 상승을 견인할 전망"이라며 "2분기 글로벌 영업이익은 전분기대비 53% 증가한 6528억원에 달할 전망"이라고 덧붙였다.

한경닷컴 정형석 기자 chs8790@hankyung.com

-

1

지난해 전 세계 주요 주가지수 중 하락률 1, 2위였던 코스닥지수와 코스피지수가 올해 초반 나란히 상승률 1, 2위를 기록하는 반전 드라마를 쓰고 있다. 밸류에이션(실적 대비 주가 수준)이 ‘역대급 저평가...

-

2

美·브라질 곡창 지대 덮친 '라니냐'…상승세 탄 농산물 ETF

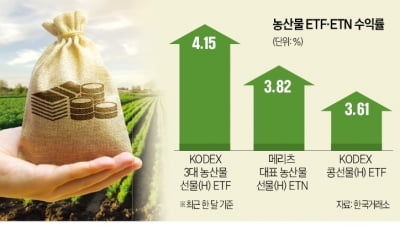

겨울철 해수면 온도가 평년보다 낮아지는 라니냐 현상으로 농산물 상장지수펀드(ETF)가 주목받고 있다.19일 한국거래소에 따르면 옥수수, 콩, 밀 등에 투자하는 ‘KODEX 3대 농산물선물(H)’...

-

3

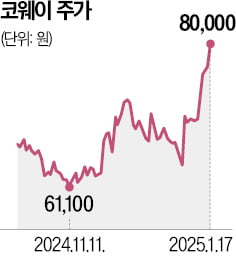

환경가전 전문기업인 코웨이 주가가 얼라인파트너스자산운용의 주주환원 확대 요구로 급등했다.19일 한국거래소에 따르면 코웨이는 지난 17일 3.76% 오른 8만원에 거래를 마치며 52주 신고가를 경신했다. 6일 주주환원...