현대차 1Q 영업익 77% 증가할 것..환율+신차 효과-동부

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

윤태식 동부증권 애널리스트는 19일 "우호적인 환율 움직임으로 현대차 실적 개선이 가시화되고 있다"며 이같이 밝혔다. 이에 따라 목표주가도 9만5000원에서 9만8000원으로 상향 조정했다.

그는 이어 "달러에 대한 엔화 강세가 이어지면서 미국 시장에서 현대차 경쟁력 상승이 예상된다"며 "특히 서브프라임 사태에 따른 소비 심리 악화로 소형차 부문의 판매 증가가 기대된다"고 분석했다.

또 제네시스 신차 효과까지 더해지면서 올해 1분기 현대차의 매출액과 영업이익은 각각 지난해 동기 대비 19.0%, 77.6%씩 큰 폭으로 증가할 것이란 전망이다.

한경닷컴 박철응 기자 hero@hankyung.com

-

1

정용진 회장 작년 보수 36억…이마트 실적 개선에도 성과급 삭감

정용진 신세계그룹 회장이 지난해 이마트에서 보수로 36억원을 수령했다. 이마트가 흑자 전환에 성공하는 등 호실적을 거뒀지만, 경영환경이 불확실한 점을 감안해 성과급을 깎은 결과다.18일 이마트 사업보고서에 따르면 정...

-

2

한국투자증권 미래에셋증권 등 국내 증권사 수장들의 임기 만료가 속속 다가오는 가운데 상당수가 연임에 성공할 것이란 관측이 나온다. 특히 대형 증권사의 현 경영 체제엔 더욱 힘이 실릴 것이란 전망이다. 작년 최고 실적...

-

3

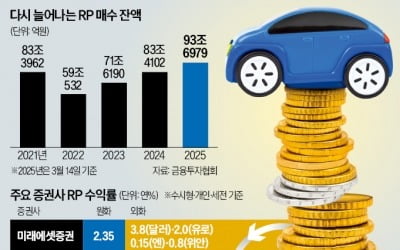

증시 불안이 심화하며 단기 피난처 역할을 하는 환매조건부채권(RP) 투자가 3년 반 만에 최대치를 경신했다. 미 주식시장 상승세가 꺾이자 달러 자산을 잠시 맡겨 두려는 움직임이 활발해졌다는 분석이 나온다. 유로화와 ...