두산重, 실적 무난했지만 높은 주가는 부담 ‘보유’ .. CJ證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

정동익 CJ투자증권 애널리스트는 두산중공업의 매출액과 영업이익은 추정치에 근접했지만 세전이익과 당기순이익은 기대치를 크게 밑돌았다고 전했다. 두산엔진과 두산인프라코어 등에서 지분법손실이 컸기 때문이라는 설명이다.

부문별로는 담수와 산업부문의 매출은 감소하고, 발전과 건설부문이 외형성장을 이끌었지만 발전과 건설, 주단 사업 부문 등 전반적으로 영업이익률이 전년동기대비 내려갔다고 지적했다.

지난해 신규 수주가 발전, 담수 및 산업, 주단, 건설 등에서 총 7조230억원에 이르렀는데, 이 회사의 보수적인 수주인식으로 공식 집계에 포함 안된 물량이 1조5000억원에 달한다며 지난해 놀라운 성과를 이뤘다고 평가했다.

2007년 수주잔고가 10조3574억원에 이르며 지난해 매출액대비 약 2.8년치 일감을 확보해 향후 안정적인 실적 발판을 마련했다고 봤다.

그러나 높은 경쟁력과 성장성이 이미 주가에 반영되어 현 주가는 매우 높은 수준이라는 의견이다.

한경닷컴 이혜경 기자 vixen@hankyung.com

-

1

지난해 전 세계 주요 주가지수 중 하락률 1, 2위였던 코스닥지수와 코스피지수가 올해 초반 나란히 상승률 1, 2위를 기록하는 반전 드라마를 쓰고 있다. 밸류에이션(실적 대비 주가 수준)이 ‘역대급 저평가...

-

2

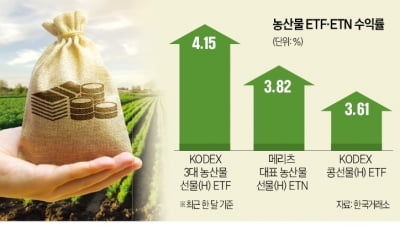

美·브라질 곡창 지대 덮친 '라니냐'…상승세 탄 농산물 ETF

겨울철 해수면 온도가 평년보다 낮아지는 라니냐 현상으로 농산물 상장지수펀드(ETF)가 주목받고 있다.19일 한국거래소에 따르면 옥수수, 콩, 밀 등에 투자하는 ‘KODEX 3대 농산물선물(H)’...

-

3

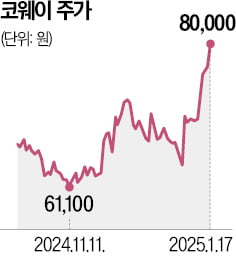

환경가전 전문기업인 코웨이 주가가 얼라인파트너스자산운용의 주주환원 확대 요구로 급등했다.19일 한국거래소에 따르면 코웨이는 지난 17일 3.76% 오른 8만원에 거래를 마치며 52주 신고가를 경신했다. 6일 주주환원...