목표가는 낮춰도 매력은 남아 있다고?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최근 증권사들이 내놓는 보고서를 살펴보면 이런 문구를 자주 접할 수 있다.

ADVERTISEMENT

따라서 지금이 해당 종목을 매입하기에 적기란 이야기다.

그렇다면 증권사들이 목표가를 내렸지만 현 주가가 매력적이라고 꼽은 종목들은 무엇이 있을까?

ADVERTISEMENT

서정연 신영증권 애널리스트는 "신세계의 향후 전망이 밝아 여전히 투자매력이 높지만 2008년 유통업종 타겟 PER 하향을 고려해 목표가는 기존 90만원에서 79만원으로 낮춘다"고 밝혔다.

이런 보고서가 나온 가운데 신세계는 이날 오후 1시 55분 현재 60만3000원을 기록하고 있으며, 신영증권에서 하향조정한 목표가까지 23% 이상의 상승 여지가 남아 있다.

ADVERTISEMENT

한국투자증권은 이날 LG상사에 대해 지난해 하반기 이후 실적 부진을 감안해도 현 주가는 저평가 상태라며 '매수'를 추천했다.

남옥진, 김현미 한국투자증권 애널리스트는 "현 LG상사의 시가총액이 6000억원 수준"이라며 "이는 보수적으로 평가한 기존 무역부문의 가치와 GS리테일 장부가 정도를 반영하고 있다"고 전했다.

ADVERTISEMENT

하지만 목표가는 기존 3만원에서 2만6000원으로 하향조정했다. 이날 LG상사의 주가가 1만6000원선인 것을 감안하면 37% 정도의 상승 가능성이 있다.

삼성증권이 지난 12일 내놓은 한국타이어 보고서도 목표가는 내렸지만 주가는 매력적이라고 진단했다.

삼성증권은 한국타이어에 대해 원자재 가격전망을 상향함에 따라 이익추정치가 하향조정돼 목표가를 2만6000원에서 2만원으로 낮췄다.

하지만 현재 주가수준은 장기적인 관점에서 매우 매력적인 수준이라고 분석했다.

한금희 삼성증권 애널리스트는 "한국타이어의 단기 주가는 천연고무가격 등락에 따라 불안정한 모습을 보일 수 있다"며 "그러나 현 주가는 장기적으로 매력적"이라고 평가했다.

한경닷컴 이유선 기자 yury@hankyung.com

ADVERTISEMENT

-

1

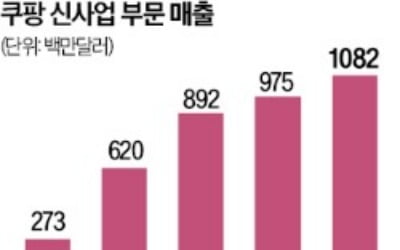

쿠팡이 빠른 성장을 이어가기 위해 쿠팡이츠, 명품 쇼핑몰 등 신사업 성장에 총력을 기울이고 있다. 주력 사업인 국내 e커머스 시장의 성장세가 크게 둔화하고 있어서다.23일 쿠팡에 따르면 회사의 신사업 부문인 DO 매...

-

2

배달앱 시장 2위 쿠팡이츠가 ‘무료배달’ 등 공격적인 마케팅을 앞세워 지각변동을 일으키고 있다. 쿠팡이츠의 시장 점유율은 올해 2월 신용카드 결제금액 기준 37.0%로 1년 만에 18.0%포인트...

-

3

최근 화제작으로 떠오른 넷플릭스 오리지널 드라마 ‘폭싹 속았수다’(사진)는 제작사인 팬엔터테인먼트의 주가 상승을 견인할 수 있을까.글로벌 검색엔진업체 구글에서 ‘When Life Gi...

ADVERTISEMENT