"대덕GDS, 실적부진+주력제품 단가하락"..목표가↓-대신證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 박강호 애널리스트는 "지난해 4분기 부진한 실적과 올해 상반기에 추가적으로 예상되는 연성PCB 및 다층인쇄회로기판(MLB)의 단가하락을 반영해 목표주가를 하향 조정한다"고 밝혔다.

이같은 실적부진과 제품단가 하락의 여파는 올 2분기 이후에나 벗어날 수 있을 것으로 예상됐다.

박 애널리스트는 "2007년 실적 부진의 영향으로 주가가 약세를 보이고 있으나, 올 2분기에 연성PCB의 흑자전환과 다층인쇄회로기판의 매출 증가에 따른 이익모멘텀이 발생할 것으로 판단된다"면서 "디지털 가전 시장 확대와 국내 MLB 시장에서의 가격경쟁력을 보유한 점을 감안하면 향후 안정적인 수익성을 보여줄 수 있을 것"이라고 언급했다.

한경닷컴 변관열 기자 bky@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

"1998년 떠올라"…尹이 띄운 자원개발株 '최상의 시나리오' [신민경의 테마록]

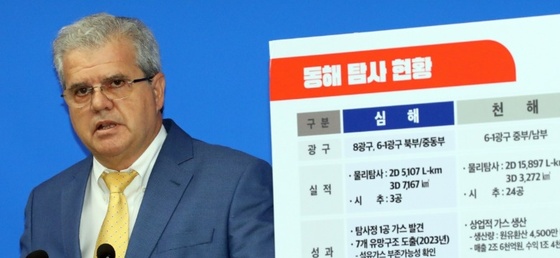

"우리도 가스생산국 된다." (1999년 6월 한 신문 2면 제목)2000년대를 눈앞에 두고 언론에선 꿈에 부푼 소식들이 쏟아졌습니다. 한국이 동해 가스전에서 가스 시추에 성공하면서 세계 95번째 산유국으로 인정받았기 때문입니다. 20여년이 흐른 지금 정부가 "경북 포항 앞바다에 석유·가스가 매장돼 있을 수 있다"는 또 하나의 가능성을 공개했습니다. 이에 투자자들은 일제히 '수혜 받을 법한' 주식들로 몰려갔습니다. '대통령의 입'에서 나온 단어만큼 정책적 수혜가 확실한 게 없단 판단에섭니다.증권가도 성공 시 수많은 수혜주들이 생겨날 것인 만큼 "시추 진행 상황을 봐가며 관련주 매수에 나설 필요가 있다"고 말합니다. "소 잃고 외양간 고치느니 호들갑이 낫다"는 얘기입니다. 다만 호흡이 긴 유전개발의 특성상 단기 급등한 주식은 주의해야 한다고 조언했습니다.애널리스트들은 포항 석유·가스전을 언급한 윤석열 대통령의 '발언'을 두고 과거 1998년의 사례와 '오버랩' 된다고 입을 모았습니다. 한국은 이미 전 세계 95번째 산유국 지위를 얻은 바 있습니다. 전두환 전 대통령 이름에서 땄다는 시추선 '두성호'가 1998년 7월 우리나라 최초의 가스전인 '동해-1'의 탐사 시추에 성공하면섭니다. 6년 뒤인 2004년부터 동해-1,2 가스전을 개발해 2조6000억원어치의 천연가스와 원유를 생산했죠. 2021년 가스 고갈로 결국 문을 닫았지만요. 약 17년 동안 1조2000억원을 들여서 총 2조6000억원을 회수했으니 수익성이 기대에는 못 미쳤습니다.위치 등 오버랩되는 부분이 많긴 해도 규모 측면에서 과거와 지금은 크게 다릅니다. 이번 포항 앞바다 가

!["1998년 떠올라"…尹이 띄운 자원개발株 '최상의 시나리오' [신민경의 테마록]](https://img.hankyung.com/photo/202406/01.36964278.3.jpg)

-

2

"'10만전자', 삼성 얘긴 줄"…놀림받던 LG전자 개미 '환호' [노정동의 어쩌다 투자자]

#. 누군들 애증하는 '나만의 주식'이 왜 없을까요. 놓고 싶어도 놓지 못하고, 팔았어도 기웃거리게 되는 그런 주식 말입니다. 내 인생을 망치기도, 내 인생을 살리기도 하는 그런 주식. 사람들은 어떻게 하다가 '내 인생 종목'을 만나게 됐는지 [노정동의 어쩌다 투자자]에서 '첫 만남', 그리고 이후의 이야기들을 들으실 수 있습니다. 아래 기자페이지 구독을 눌러주세요. [편집자]"주변에서 LG전자 주주라고 하면 '왜 그랬냐'며 놀림받곤 했는데. LG전자가 인공지능(AI) 산업의 수혜를 받는다니 이제는 진짜 오를 때인가 싶습니다."2008년부터 LG전자에 투자한 '찐 LG전자팬'이자 주주인 여의도의 50대 회사원 주모씨는 최근 기자와 만난 자리에서 "처음 투자할 때 '1등 가전회사'에 대한 기대감으로 매입했는데 16년이 지난 지금도 가전 말고는 눈에 띄는 사업이 없는 게 씁쓸했다"며 "AI 관련 매출이 확실히 늘어서 '제2의 애플카'로 끝나지 않았으면 하는 바람"이라고 말했습니다.이 투자자는 "처음 투자 이후 3년 만에 손절하고 고급 TV 판매 1위, 구글 인수설, 애플카 협력설이 나올 때마다 다시 매입했는데 한 번도 이익을 못 냈다"며 "되레 스마트폰 사업 철수 이후 주가가 오르면서 익절한 것이 유일한 수익"이라고 토로했습니다.LG전자 주가가 AI데이터센터 수혜 전망에 다시 꿈틀거리고 있습니다. AI시대가 도래하면 데이터센터의 전력효율화를 위해 발열관리가 필수적인데, LG전자가 그동안 가전사업을 하면서 쌓은 냉난방시스템 노하우가 냉각장치 개발·운용에 핵심으로 작용할 수 있다는 기대 때문입니다.8일 한국거래소에 따르면 L

!["'10만전자', 삼성 얘긴 줄"…놀림받던 LG전자 개미 '환호' [노정동의 어쩌다 투자자]](https://img.hankyung.com/photo/202406/01.35662436.3.jpg)

-

3

6월 첫째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]

※한경 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다.※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 '마켓PRO'를 검색하면 가입할 수 있습니다.이번 주(6월3일~7일) 마켓PRO에선 의외의 인공지능(AI) 수혜주로 불리는 LG전자와 엔비디아 입에 집중하는 삼성전자, 항공사 시가총액 1위인 델타항공에 대한 투자포인트를 살펴봤습니다. 이건희 이지스자산운용 대체증권투자 팀장에게 듣는 고수들의 리츠(REITs) 투자법, 해상운임 상승에 들썩이는 해운주 등 다양한 정보를 한경닷컴 독자들에게 전달했습니다. 이 종목 살까 말까✔LG전자 '의외의 AI 수혜주'로…AI 데이터센터 열 식힌다백색가전의 대명사로 불리는 LG전자가 의외의 인공지능(AI) 수혜주로 주목받고 있습니다. 글로벌 빅테크들이 AI 데이터센터 확장 경쟁을 벌이면서 AI칩이나 서버 열기 등을 식혀주는 냉난방공조의 역할이 중요해지면서죠. LG전자는 초대형 냉방기 '칠러'를 활용해 세계 곳곳에 지어지고 있는 데이터센터에 냉각 설비를 공급하고 있습니다. 시장에선 LG전자의 냉난방공조 사업에 주목합니다. 공조 사업은 난방, 환기, 냉방 등 실내 공기를 쾌적하게 유지해 주는 시스템으로, 흔히 냉난방 설비를 말합니다. LG전자는 세계 곳곳에서 지어지는 데이터센터와 배터리 등 각종 공장에서 잇따라 공조 사업을 수주하는 성과를 올리고 있습니다. 특히 데이터센터는 24시간 가동되며 많은 전력을 소비합니다. 비슷

![6월 첫째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202406/99.17977390.3.jpg)

![반나절 만에 3,200억 원 손실…시장 흔든 트레이더 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202406/B20240608064644263.jpg)

![[고침] 문화([신간] 병자호란과 삼전도 항복의 후유증은…)](https://timg.hankyung.com/t/560x0/photo/202406/ZK.36968601.3.jpg)