SK텔레콤, 차이나유니콤 CB전환은 자산가치 부각 계기

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

특히 과도한 주가 저평가에 대한 재인식의 계기를 제공해 SK텔레콤 주가에 긍정적일 것이라며 투자의견 '매수', 목표가 24만4000원 유지했다.

ADVERTISEMENT

전환되는 주식은 9월 4일경 홍콩증시에 상장될 예정이며, 지분율은 6.6%로 2대주주 지위를 확보하게 된다.

이시훈 현대증권 애널리스트는 "이번 주식전환 결정으로 대차대조표상의 기타 포괄손익으로 반영하였던 평가이익 3700억원은 3분기 손익계산서상의 평가이익으로 반영될 예정"이라고 전했다.

ADVERTISEMENT

하지만 향후 중국 통신시장 구조조정에 따른 리스크는 상존한다고 지적했다.

이 애널리스트는 "적극적인 중국시장 진출 의지로 전환 주식의 매각 가능성이 낮기 때문에 향후 차이나유니콤 주가변동에 따른 위험은 존재한다"고 설명했다.

ADVERTISEMENT

한편, 21일 오후 1시 38분 현재 SK텔레콤은 전일보다 5000원(2.54%) 오른 20만2000원을 기록하고 있다.

한경닷컴 이유선 기자 yury@hankyung.com

ADVERTISEMENT

-

1

올해 1분기 원·달러 평균 환율이 외환위기 이후 최고 수준까지 상승(원화 가치는 하락)했다. 국내 정치적 불확실성과 미국의 관세 부과 우려 등 원화 약세 요인이 복합적으로 영향을 미쳤다.1일 한국은행에 ...

-

2

“올해 코스피지수는 2900선까지 오를 가능성이 있습니다. 상승장은 반도체와 금융·증권주가 주도할 겁니다.”김영민 토러스자산운용 대표(사진)는 1일 본지와의 인터뷰에서 “...

-

3

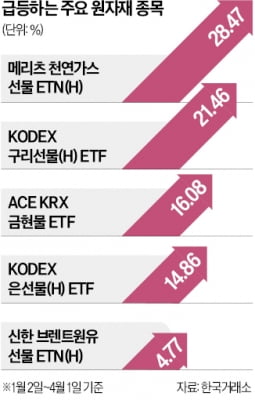

금, 은, 구리 등 원자재 상장지수펀드(ETF)가 일제히 급등하고 있다. 도널드 트럼프 미국 행정부의 관세 정책으로 국내외 증시가 흔들리는 가운데 피난처로 부각되는 분위기다.1일 한국거래소에 따르면 ‘KO...

ADVERTISEMENT