"진로발효 하반기 수익성 개선+저평가 매력"..현대證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

16일 현대증권 정성훈 연구원은 "관리비용 절감을 위해 고가 원재료가 우선적으로 투입되면서 2분기 수익성이 둔화됐다"면서 "그러나 하반기엔 주정가격 인상 효과와 고가의 발효주정 매출 증가 등이 기대된다"고 말했다.

ADVERTISEMENT

최근 무상증자 후 차익실현으로 주가가 시장 대비 초과 하락하고 있으나 현 주가는 크게 저평가된 상태로 상승 여력이 높다고 판단.

이 증권사는 진로발효에 대해 투자의견 매수와 적정주가 1만9500원을 제시하고 있다.

한경닷컴 강지연 기자 serew@hankyung.com

ADVERTISEMENT

-

1

대형 증권주가 이달 초부터 두드러진 상승세를 보이고 있다. ‘서학개미’의 해외 주식 거래가 꾸준한 데다 금리 인하 기대까지 커지면서다.국내 최대 증권사인 미래에셋증권은 28일 20원(0.19%) 오른 1만420원에 장을 마치며 4거래일 연속 52주 신고가를 경신했다. 한국투자증권 모회사인 한국금융지주는 이날까지 7거래일 연속 오르며 총 12% 상승했다. 삼성증권과 NH투자증권도 같은 7거래일 동안 각각 9.3%, 9.2% 올랐다.지난해 증권사 수수료 수익 증대를 이끈 해외 주식 거래가 계속 높은 수준을 유지하며 호실적 기대를 키웠다. 한국예탁결제원에 따르면 국내 투자자의 미국 주식 매수금액은 올해 들어 이달 25일까지 1018억144만달러(약 146조4700억원)를 나타냈다. 아직 2분기가 절반도 지나지 않았는데 작년 매수금액(2602억5153만달러)의 40% 수준에 이른다. 증권사의 해외 주식 거래 수수료 수입은 국내 주식의 3~4배에 달한다.금리 인하 기대도 증권사 주가에 긍정적인 요인이다. 지난 24일 한국은행은 올해 1분기 국내총생산(GDP)이 전 분기 대비 0.2% 감소했다고 발표했다. 한은이 경기 회복을 위해 기준금리를 인하할 경우 주식 거래량과 채권 평가이익 증대로 이어질 수 있다.류은혁 기자

-

2

메리츠증권은 28일 프라이빗뱅킹·기업금융(PIB)센터 두 곳을 개설했다. 법인과 개인을 대상으로 금융상품 및 투자 관련 컨설팅 등을 통합 제공하는 조직이다. 서울 여의도 국제금융센터(IFC)에선 리테일법인에 특화한 PIB센터를 운영한다. 삼성증권 IB지점장 출신의 이진주 씨, 크레디트스위스에서 자산관리부문장을 지낸 황화연 씨 등이 공동 센터장을 맡았다. 역삼동 강남파이낸스센터(GFC)에는 PIB강남센터를 뒀다. 하나은행에서 고액 자산가를 전담한 고재필 씨, 삼성증권 마스터 프라이빗뱅커(PB) 출신인 최문희 씨가 공동 센터장이다.선한결 기자

-

3

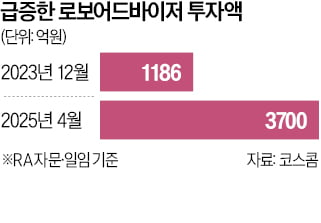

알고리즘을 통해 자산 투자를 자동화할 수 있는 로보어드바이저(RA) 시장이 지난 1년 반 만에 세 배로 커진 것으로 나타났다. 지난달 퇴직연금 RA 일임 서비스가 허용된 뒤엔 시장 성장세에 더욱 속도가 붙고 있다.28일 코스콤에 따르면 자문·일임 RA 운용금액은 2023년 말 1186억원에서 이달 중순 3700억원으로 212% 급증했다. 로보어드바이저는 알고리즘을 이용해 투자하는 게 특징이다. 투자자가 종목과 매수·매도 타이밍을 일일이 지정하지 않아도 알고리즘이 미리 설정한 맞춤형 투자 전략으로 운용할 수 있다.총 430조원 규모의 국내 퇴직연금 시장에도 RA 일임 서비스가 지난달 도입됐다. 개인형퇴직연금(IRP) 계좌에서 연간 900만원 한도로 가입할 수 있다. RA 일임 서비스를 처음 내놓은 곳은 파운트투자자문과 하나은행이다.국내 RA 서비스가 모두 코스콤의 테스트베드를 거쳐 출시되는 점도 특징이다. 테스트베드는 RA가 투자자문·일임 업무를 수행하는 과정에서 알고리즘이 제대로 작동하는지 점검하는 절차다. 투자자를 보호하고 건전한 거래 질서를 유지하기 위해 분산투자, 투자자 성향 분석, 해킹 방지 체계 등을 확인한다.그동안 이 테스트베드에 기업 등 142곳이 총 853개 알고리즘 심사를 신청했다. 이 중 합격점을 받은 건 전체의 85%였다. 나머지 15%는 심사 도중 자진 철회하거나 기준치를 만족하지 못했다.선한결 기자

ADVERTISEMENT