네패스, 2분기 턴어라운드로 기대 충족-키움證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

키움증권은 9일 네패스에 대해 1분기를 바닥으로 실적이 급격히 회복되고 있다면서 '매수' 투자의견과 목표주가 1만9500원을 유지했다.

네패스는 지난 8일 올해 2분기 매출과 영업이익이 각각 388억원과 40억원으로 전년동기대비 10.7%와 152% 늘었다고 밝혔다.

김성인 키움증권 연구원은 "네패스가 실적 턴어라운드로 시장의 기대치를 충족시켰다"고 평가했다. 실적 호전의 주된 이유는 반도체 사업의 범핑(Bumping) 가동률 증가와 케미컬 사업부에서의 프로세스 케미컬(Process Chemical) 외형 및 수익성 호전이 꼽혔다.

하반기 이후 전망도 밝다. 키움증권은 네패스의 올 3분기 매출과 영업이익이 전분기보다 각각 10%와 15% 증가한 428억원과 46억원 내외를 기록할 것으로 전망했다.

김 연구원은 "네패스가 신규 추진중인 사업이 예상보다는 늦어졌으나 올 4분기부터는 정상궤도에 진입할 것으로 보이고, 솔베이와 JVD를 통한 반도체ㆍLCD 등의 전자재료 사업 진출도 내년 하반기부터 가시화 될 것"이라고 내다봤다.

한경닷컴 안재광 기자 ahnjk@hankyung.com

네패스는 지난 8일 올해 2분기 매출과 영업이익이 각각 388억원과 40억원으로 전년동기대비 10.7%와 152% 늘었다고 밝혔다.

ADVERTISEMENT

하반기 이후 전망도 밝다. 키움증권은 네패스의 올 3분기 매출과 영업이익이 전분기보다 각각 10%와 15% 증가한 428억원과 46억원 내외를 기록할 것으로 전망했다.

김 연구원은 "네패스가 신규 추진중인 사업이 예상보다는 늦어졌으나 올 4분기부터는 정상궤도에 진입할 것으로 보이고, 솔베이와 JVD를 통한 반도체ㆍLCD 등의 전자재료 사업 진출도 내년 하반기부터 가시화 될 것"이라고 내다봤다.

한경닷컴 안재광 기자 ahnjk@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

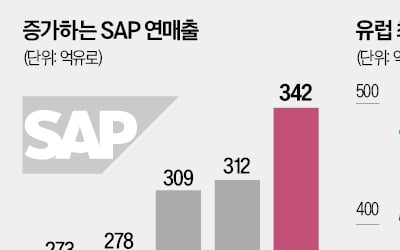

독일 업무용 소프트웨어 업체 SAP가 유럽 시가총액 1위 기업에 등극했다. 인공지능(AI)·클라우드를 전사적자원관리(ERP) 프로그램에 접목하는 데 성공하며 유럽에서 가장 주목받는 AI 기업으로 거듭났다...

-

2

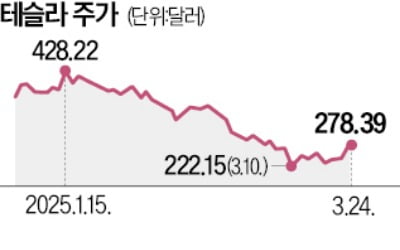

미국 전기차 업체 테슬라 주가가 도널드 트럼프 미국 대통령의 한마디에 롤러코스터를 타고 있다.24일(현지시간) 미국 뉴욕증시에서 테슬라는 전일 대비 11.93% 상승한 278.39달러에 거래를 마쳤다. 지난해 치러진...

-

3

‘매파’(통화 긴축 선호) 인사로 꼽히는 래피얼 보스틱 애틀랜타연방은행 총재가 올해 금리 인하는 두 차례가 아니라 단 한 차례에 그칠 것으로 보인다고 전망했다.보스틱 총재는 24일(현지시간) 블...

ADVERTISEMENT