하이일드(고수익 고위험)펀드 뜨나...6.4% 낮은 세금에 분리과세까지

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'하이일드 펀드'라고도 불리는 이 상품은 높은 위험성에도 불구하고 수익성과 세금 혜택 면에서 다른 펀드보다 우수한 것으로 알려지면서 인기몰이를 하고 있다.

우리은행은 지난달 19일부터 은행권 처음으로 우리CS자산운용의 '우리CS분리과세고수익고위험혼합투자신탁'을 판매하고 나섰다.

농협도 아이투신운용과 손잡고 이달 초 '아이절세미인고위험혼합펀드'를 출시했다.

국민은행도 오는 11일부터 KB자산운용이 만든 하이일드 펀드를 내놓을 계획이다.

하지만 금융소득 종합과세 대상자가 아닌 일반 투자자들에게는 자칫 위험은 높고 수익은 기대에 못미치는 '중(中)수익·고(高)위험 펀드'가 될 수 있기 때문에 '묻지마 투자'는 피해야 한다는 게 전문가들의 지적이다.

◆고수익·고위험 펀드란

고수익·고위험 펀드는 자산의 60% 이상을 국공채 및 회사채에 투자하되 신용등급 BB+ 이하의 투기등급 채권을 10% 이상 의무적으로 편입하는 상품이다.

이 상품의 투자 매력은 세제 혜택이다.

2009년 12월 말까지 가입,1년 이상 보유하면 1억원 한도에서 일반 세율(15.4%)이 아닌 6.4%의 낮은 세금이 적용된다.

금융소득 종합과세 대상자는 분리과세 혜택도 받을 수 있다.

◆중수익·고위험 펀드?

고수익·고위험 펀드는 투기등급 채권에 의무적으로 투자해야 하는 만큼 '은행 정기예금+α'의 수익을 추구한다.

목표 수익률은 5~7% 수준.자칫 원금 손실을 초래할 수 있는 위험성에 비해선 기대수익률이 그리 높지 않은 편이다.

예컨대 1억원을 고수익·고위험 펀드(기대수익률 7% 가정)와 해외 주식형 펀드(기대수익률 10% 가정)에 투자할 경우 1년 뒤 세후 이자는 각각 655만2000원과 846만원이다.

해외 주식형 펀드가 190만8000원 많다.

김은정 신한은행 재테크팀장은 "저율 과세가 적용된다는 점을 감안해도 일반 투자자들에게 고수익·고위험 펀드는 수익률 측면에서 매력이 크지 않다"고 지적했다.

◆거액 자산가에게 매력적

하지만 연간 금융소득이 4000만원을 넘는 금융소득 종합과세 대상자라면 얘기가 다르다.

분리과세 효과를 볼 수 있기 때문이다.

예를 들어 금융소득이 8000만원을 넘어 최고 세율(38.5%)이 적용되는 자산가의 경우 해외 주식형 펀드에 대해선 231만원의 세금을 추가 부담해야 한다.

반면 고수익·고위험 펀드는 분리과세를 적용받아 추가 세금을 물지 않는다.

이 경우 최종 세후 수익은 고수익·고위험 펀드가 오히려 40만2000원 더 많다.

유병연 기자 yooby@hankyung.com

-

1

에이알(대표이사 한영모)은 항온항습기, 공조기, 냉각기, 클린룸장치 등을 생산하는 전문 기업으로 발돋움했다. 품질향상과 원가절감, 생산성 향상 및 서비스 품질 개선 등의 품질경영을 최우선으로 한 결과다. 이러한 노력...

-

2

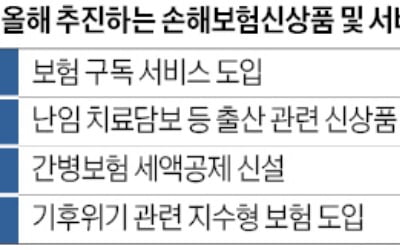

손보 '구독서비스' 확대…원하는 보험상품 변경 쉬워진다

손해보험업계가 올해 구독형 보험 상품 도입을 추진한다. 소비자가 월·연 단위로 구독료를 내고 원하는 보험 상품의 담보를 자유롭게 선택·변경하는 방식이다. 급증하는 간병비 부담을 완화하기 위해...

-

3

애즈원, LED 전광판 올인원 솔루션…K 디스플레이 선두

애즈원은 2016년 설립 후 발광 다이오드(LED) 전광판 올인원 솔루션을 주력으로 하는 회사로 성장하고 있다. 해당 분야의 전문성을 높여가며 K-디스플레이의 대표 주자로 자리매김하고 있다. 2022년 직접 개발한 ...