CJ인터넷 밸류에이션 고평가-시장하회..다이와

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

30일 다이와증권은 CJ인터넷에 대해 매출 구조가 취약하고 아시아 시장 확대 등과 관련된 리스크가 높아지고 있다는 점에서 밸류에이션이 비싼편이라고 평가했다.

투자의견 `시장하회' 유지.

서든어택의 상용화 지연을 반영해 올해 주당순익(EPS) 전망치를 853원으로 23.9% 하향 조정했다.

최근 주가가 약세를 보이고 있으나 추가 하락 위험이 있다고 판단했다.

한경닷컴 강지연 기자 serew@hankyung.com

투자의견 `시장하회' 유지.

서든어택의 상용화 지연을 반영해 올해 주당순익(EPS) 전망치를 853원으로 23.9% 하향 조정했다.

최근 주가가 약세를 보이고 있으나 추가 하락 위험이 있다고 판단했다.

한경닷컴 강지연 기자 serew@hankyung.com

관련 뉴스

-

1

정용진 신세계그룹 회장이 지난해 보수로 36억원을 받았다. 흑자 전환에 성공하는 등 호실적을 거뒀지만, 경영환경이 불확실한 점을 감안해 성과급을 깎았다.18일 이마트 사업보고서에 따르면 정 회장은 지난해 급여 19억...

-

2

한국투자증권 미래에셋증권 등 국내 증권사 수장들의 임기 만료가 속속 다가오는 가운데 상당수가 연임에 성공할 것이란 관측이 나온다. 특히 대형 증권사의 현 경영 체제엔 더욱 힘이 실릴 것이란 전망이다. 작년 최고 실적...

-

3

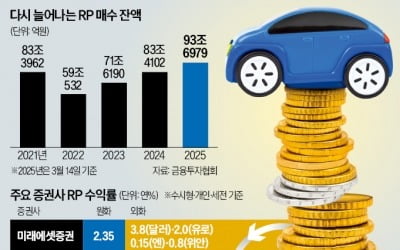

증시 불안이 심화하며 단기 피난처 역할을 하는 환매조건부채권(RP) 투자가 3년 반 만에 최대치를 경신했다. 미 주식시장 상승세가 꺾이자 달러 자산을 잠시 맡겨 두려는 움직임이 활발해졌다는 분석이 나온다. 유로화와 ...