굿모닝."전기로 제강업..수익 안정성 확보-비중확대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

24일 푸르덴셜 박병칠 연구원은 건설경기 정체 및 봉형강 소비 규모의 하향 안정화 등이 전기로 제강 업계에 미칠 부정적 영향에 대한 우려가 높다고 밝혔다.

그러나 90년대 말 이후 봉형강 업체간 인수합병과 구조조정, 경쟁력 열위 설비의 폐쇄 등으로 수급 변동에 대한 대응 능력을 갖췄다고 판단.

수익 안정성을 확보할 수 있는 기반도 마련돼 건설경기 하강과 시장 위축에도 불구하고 대형 선도사들의 수익성은 견고한 흐름을 보이고 있다고 설명했다.

봉형강 부문 마진이 4분기 다시 개선될 것으로 전망.

전기로 제강 부문의 주도권을 유지하는 가운데 봉형강 부문을 안정적 수익 기반으로 확보하고 있는 현대제철을 목표주가 4만6000원에 매수 추천했다.

동국제강은 동아시아 조선업계의 건조량 증가와 설비 증강 등이 긍정적이라면서 투자의견 매수에 목표주가 2만1000원을 제시.

저평가 매력과 안정적인 배당이 기대되는 한국철강에 대해서도 매수 의견을 내놓았다.목표주가는 4만2000원.

한경닷컴 강지연 기자 serew@hankyung.com

-

1

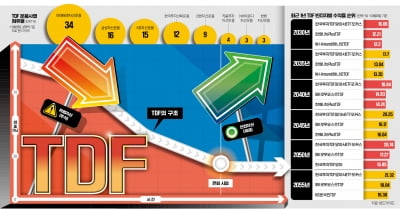

"알아서 돈 굴려준다" 입소문…17조 뭉칫돈 '우르르'

타깃데이트펀드(TDF)는 ‘자율주행 연금 투자’라고도 불린다. 은퇴 시점, 즉 목적지만 설정해놓으면 가입자의 생애주기에 맞춰 자산 비중을 알아서 조정해주기 때문이다. 퇴직연금 계좌를 자주 들여다...

-

2

퇴직연금 대표 상품으로 자리 잡은 타깃데이트펀드(TDF)는 TDF 상장지수펀드(ETF)를 통해 간편하게 투자할 수 있다. TDF와 같이 자산을 배분해주면서 주식처럼 간편하게 거래가 가능하고 수수료도 저렴하다는 ETF...

-

3

미국 뉴욕증시에 상장한 맥주 기업의 주가가 상승세를 타고 있다. 주요 제품값을 줄줄이 인상했는데도 판매량이 줄지 않았다는 점이 확인돼서다.지난달 28일 뉴욕증시에서 안호이저부시인베브(AB인베브)는 전날 대비 0.55...