동국제강 목표가 낮추나 매수 유지-메리츠

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

판매량 증가와 제품가격 상승으로 2분기 영업실적이 호전됐다고 평가했다. 그러나 하반기에는 원재료비 부담 증가로 이익이 감소할 것으로 예상.

후판의 원재료인 슬라브 가격이 급등해 3분기부터 후판 마진이 크게 축소될 것으로 추정했다.

단 하반기 마진 축소에 대한 우려가 어느 정도 주가에 반영돼 있는 것으로 판단되고 최근 슬라브 가격이 최고점에서 다소 하락해 최악의 상황에서 탈피한 것으로 보인다며 투자의견은 매수를 유지했다.

한경닷컴 문정현 기자 mjh@hankyung.com

-

1

"알아서 돈 굴려준다" 입소문…17조 뭉칫돈 '우르르'

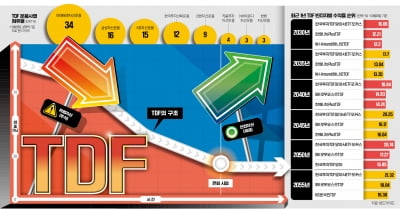

타깃데이트펀드(TDF)는 ‘자율주행 연금 투자’라고도 불린다. 은퇴 시점, 즉 목적지만 설정해놓으면 가입자의 생애주기에 맞춰 자산 비중을 알아서 조정해주기 때문이다. 퇴직연금 계좌를 자주 들여다볼 여유가 없는 ‘게으른’ 투자자들 사이에서 입소문이 나면서 시장이 최근 빠르게 성장 중이다. TDF 순자산 18조원 목전올해 2월 말 기준 국내 TDF의 순자산 규모는 약 17조8000억원이다. 2018년 말 순자산 1조원을 겨우 넘겼는데 이후 6년여 만에 17배로 불어났다. 2023년 7월 도입된 퇴직연금 디폴트옵션이 성장세에 기름을 부었다. 추세가 꺾이지 않으면 2030년 80조원 시장으로 커질 수 있다는 관측도 나온다.TDF 상품의 특징은 ‘글라이드 패스(glide path)’로 불리는 자산 배분 곡선이다. 은퇴까지 한참 남은 청년기에는 주식 등 위험 자산 비중을 높게 유지하다가 은퇴 시점이 가까워질수록 위험 자산을 줄이고 채권 등 안전 자산을 늘린다. 주식 비중 변화를 그래프로 그리면 마치 비행기의 착륙 항로와 비슷하다고 해서 이런 별칭이 붙었다.최대 강점은 간편함이다. 자신의 은퇴 예상 시점에 맞는 상품을 골라 퇴직연금 계좌에 담으면 끝이다. TDF 상품명에는 2030, 2040, 2050 같은 숫자(빈티지)가 붙는데, 가입자의 은퇴 예상 연도를 뜻한다. 보통 자신의 출생 연도에 60을 더한다. 예를 들어 1975년에 태어나 은퇴를 10년 정도 앞둔 직장인이라면 2035 빈티지의 TDF를 고르면 된다.‘게으른 투자자를 위한 상품’이라고 해서 TDF의 수익률이 낮은 건 아니다. 전 세계 주식과 펀드에 분산 투자하는 방식으로 안정성과 고수익을 추구한다. 펀드가이드에 따르면 최근 1년간 가장 높은 수익률을 기록한

-

2

퇴직연금 대표 상품으로 자리 잡은 타깃데이트펀드(TDF)는 TDF 상장지수펀드(ETF)를 통해 간편하게 투자할 수 있다. TDF와 같이 자산을 배분해주면서 주식처럼 간편하게 거래가 가능하고 수수료도 저렴하다는 ETF의 장점을 갖췄다.3일 한국거래소에 따르면 현재 상장된 TDF ETF는 ‘KODEX TDF2030액티브’ ‘KIWOOM TDF2050액티브’ 등 13개다. 키움투자자산운용, 삼성자산운용, KB자산운용, 한화자산운용이 각각 은퇴 시점을 2030년, 2040년, 2050년 등으로 잡은 상품을 내놓고 있다. 은퇴 시점이 가장 먼 상품(2060년)은 한화자산운용의 ‘PLUS TDF2060액티브’다. 13개 상품의 순자산 총액은 3413억원으로 최근 2년 동안 약 367% 증가했다.TDF ETF는 은퇴 시점이 가까워질수록 주식 등 위험 자산 비중을 줄이고 채권과 같은 안전자산을 늘리는 상품이다. TDF와 구조가 같지만 ETF로 상장돼 거래가 간편하고 수수료도 저렴하다 TDF ETF의 수수료는 연 0.2~0.3%로 수수료가 연 1%에 달하는 TDF의 5분의 1수준이다. TDF ETF는 안전자산으로 분류되는 만큼 퇴직연금 계좌에서 100% 한도로 투자할 수 있다는 것도 장점으로 꼽힌다. 퇴직연금 계좌에서는 주식형 펀드 등 위험자산을 적립금의 70% 한도까지만 투자 가능하다. 나머지는 예·적금이나 채권, 주식 비중 40% 이하의 펀드에만 투자해야 한다. 하지만 적격 TDF와 TDF ETF는 펀드 내 주식 비중이 80%까지 올라가도 안전자산으로 인정해준다. 따라서 주식 비중이 높은 TDF ETF를 안전자산 30% 몫에 모두 담으면 계좌에서 주식 비중이 극대화되는 효과도 볼 수 있다.전문가들은 TDF ETF가 거래가 쉽다는 것이 되레 단점으로 작용할 수도 있어 유의해야 한다고 조언했다. TDF를 환매하려면 길게는 약

-

3

미국 뉴욕증시에 상장한 맥주 기업의 주가가 상승세를 타고 있다. 주요 제품값을 줄줄이 인상했는데도 판매량이 줄지 않았다는 점이 확인돼서다.지난달 28일 뉴욕증시에서 안호이저부시인베브(AB인베브)는 전날 대비 0.55% 오른 59.84달러에 장을 마감했다. 최근 5거래일간 10.55% 상승했다. 같은 기간 AB인베브 자회사인 암베브는 9.40% 올랐다. 보스턴비어는 8.24%, 세르베세리아스 우니다스(CCU)는 7.39% 뛰었다. 같은 기간 S&P500지수가 1.2% 하락한 것과 딴판이다.제품 가격을 올린 뒤 실적 개선 흐름이 뚜렷해지자 주가가 반등했다는 분석이 많다. 맥주 원료인 맥아와 원당 가격 상승에도 영업이익률을 성공적으로 방어하고 있다는 해석이 나왔다.실적 공시 자료를 보면 AB인베브의 작년 4분기 매출은 전년 대비 3.4%, 연간 매출은 2.7% 각각 증가했다. 작년 주당순이익(EPS)은 3.53달러였다. 전년보다 15.4% 늘었다. 주요 제품군 가격을 4.3%가량 올렸는데도 수요가 줄지 않아 매출이 증가했다. AB인베브는 “연간 배당금으로 주당 1유로씩 지급하겠다”고 약속했다. 전년 대비 22% 많은 금액이다. 벨기에 기업인 AB인베브는 유로넥스트 브뤼셀 증시에 동시 상장돼 있어 배당금을 유로화로 지급한다.CCU의 지난해 매출은 전년 대비 13.2% 늘었다. 작년 4분기 매출은 69.1% 급증했다. 남미 국가의 물가가 오르는 데 발맞춰 주요 제품 가격을 대폭 올린 덕분이다. 이 기업의 작년 영업이익은 3.7% 늘어났다. 칠레와 콜롬비아, 파라과이 지역 매출 증가세가 돋보였다.암베브와 보스턴비어의 작년 매출은 전년 대비 각각 5.5%, 2.2% 늘었다. 보스턴비어는 술과 차를 섞은 ‘트위스티드 티’와 저알코올 음료 ‘트룰리 하드 셀처&rsquo