우리,엔씨소프트 내년 2Q 중장기 펀더멘털 변곡점

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

30일 우리투자 이왕상 연구원은 엔씨소프트에 대해 내년 2분기가 중장기적인 펀더멘털의 변곡점일 것으로 예상했다.

펀더멘털은 여전히 탄탄한 것으로 평가되나 향후 신규게임 라인업과 관련된 불확실성이 여전히 상존하고 있다고 판단했다.

내년 2분기경 상용화 예정인 '아이온'과 '타뷸라 라사'의 성공여부가 중장기적으로 실적 및 주가를 결정하는 변수가 될 것으로 전망.

단기적으로는 '길드워즈' 확장팩 판매가 호조를 보이고 있다는 점이 주가에 긍정적으로 작용할 여지가 있으나 '오토어썰트' 관련비용 일시 상각으로 기대되던 2분기 실적모멘텀은 다소 제한적일 것으로 내다봤다.

한경닷컴 문정현 기자 mjh@hankyung.com

-

1

정용진 회장 작년 보수 36억…이마트 실적 개선에도 성과급 삭감

정용진 신세계그룹 회장이 지난해 이마트에서 보수로 36억원을 수령했다. 이마트가 흑자 전환에 성공하는 등 호실적을 거뒀지만, 경영환경이 불확실한 점을 감안해 성과급을 깎은 결과다.18일 이마트 사업보고서에 따르면 정...

-

2

한국투자증권 미래에셋증권 등 국내 증권사 수장들의 임기 만료가 속속 다가오는 가운데 상당수가 연임에 성공할 것이란 관측이 나온다. 특히 대형 증권사의 현 경영 체제엔 더욱 힘이 실릴 것이란 전망이다. 작년 최고 실적...

-

3

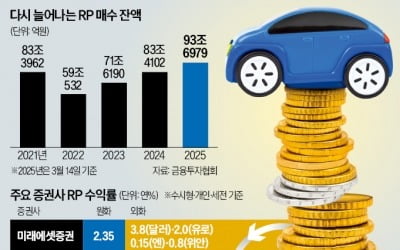

증시 불안이 심화하며 단기 피난처 역할을 하는 환매조건부채권(RP) 투자가 3년 반 만에 최대치를 경신했다. 미 주식시장 상승세가 꺾이자 달러 자산을 잠시 맡겨 두려는 움직임이 활발해졌다는 분석이 나온다. 유로화와 ...