[하반기 투자 전략] 하나금융, 공격적 영업 … 원화대출 5.9% 늘어

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하나금융은 외환은행 인수전에서 고배를 마신 이후 공격적인 영업목표를 세우고 고속성장을 통한 외형 확대를 꾀하고 있다.

ADVERTISEMENT

증권사들은 하나은행의 공격적인 대출 증가로 인해 하반기 마진 압박이 예상되지만 자산 증가 속도가 빠르고 건전성도 양호해 이익 증가세가 꾸준히 유지될 것으로 내다봤다.

성병수 푸르덴셜증권 연구원은 "대출 증가에 따른 마진 하락은 불가피해 보이지만 대출자산의 건전성 등을 감안할 때 꾸준한 이익을 낼 것"으로 내다봤다.

ADVERTISEMENT

굿모닝신한증권은 하나은행의 경험손실률이 경쟁은행에 비해 낮아 올 하반기 예정손실률에 의한 충당금 규정을 도입하더라도 추가 충당금 부담이 상대적으로 크지 않을 것으로 예상했다.

금융정보사이트인 에프앤가이드에 따르면 하나금융의 올해 순이익에 대한 시장 컨센서스는 1조493억원이다.

ADVERTISEMENT

유 센터장은 "LG카드 인수는 과도한 프리미엄 지급 우려로 단기적으론 주가에 다소 부정적일 수 있지만 인수가 확정될 경우 투자자들의 관심이 시너지 효과로 옮겨가면서 중장기적으로 긍정적일 것"으로 진단했다.

그는 "인수에 실패해도 인수 관련 리스크가 해소돼 다른 은행들과의 가격 차이를 좁힐 수 있다는 판단"이라고 덧붙였다.

ADVERTISEMENT

다만 일각에선 자산 규모면에서 국민은행 우리금융 신한지주 등과 격차가 벌어져 향후 하나금융을 포함한 '빅4' 구도가 깨질 가능성이 있다는 점을 리스크로 꼽고 있다.

증권사들이 제시하고 있는 하나은행의 목표주가는 4만9500~6만5000원이다.

박성완 기자 psw@hankyung.com

ADVERTISEMENT

-

1

삼성 '알짜 ETF' 콕 찍은 미래에셋…"수수료 100분의 1만 받겠다"

미래에셋자산운용이 TIGER 레버리지와 인버스 상장지수펀드(ETF) 수수료를 삼성자산운용 KODEX의 100분의 1로 낮춘다. 초고위험 상품에 대한 투자자 책임을 강화해야 한다는 박현주 미래에셋그룹 회장 뜻에 따른 ...

-

2

美 사모펀드, 주가 부양 압박…1주만에 18% 뛴 스틱인베스트

국내 유일 상장 사모펀드(PEF)인 스틱인베스트먼트 주가가 급등 중이다. 미국계 PEF 미리캐피털이 최근까지 주식을 지속적으로 매입해 대주주와의 격차를 좁히고 있다. 미리캐피털은 스틱인베스트먼트 기업가치가 극도로 저...

-

3

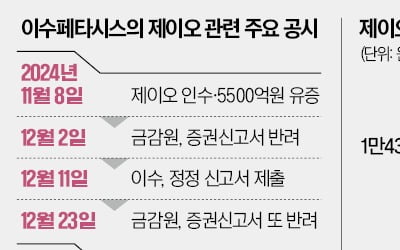

반도체 인쇄회로기판(PCB) 업체 이수페타시스와 2차전지 업체 제이오가 소송전을 벌인다. 인수합병(M&A) 계약금 158억원의 반환 여부를 놓고서다. 주가는 두 회사 모두 하락세다.제이오는 이수페타시스를 상대로 질권...

ADVERTISEMENT