대신,"호남석유 우량한 자산가치 주목-매수"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

매수에 목표주가 6만7000원 유지.

주력 제품인 MEG의 수익성이 부진을 기록하면서 1분기 영업이익이 전년 동기 대비 크게 줄어들었다고 평가했다.

중국 화섬업체들의 성수기와 맞물려 실적 개선은 3분기 이후에나 가능할 것으로 전망한 가운데 그룹 내 석유화학 지주회사격인 위치에 있다는 점과 우량 비상장 계열사들의 지분을 보유하고 있다는 점 등은 긍정적이라고 덧붙였다.

한경닷컴 강지연 기자 serew@hankyung.com

-

1

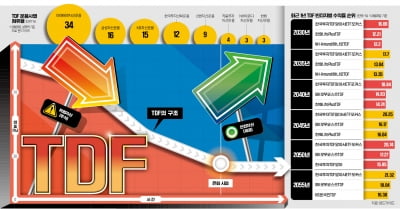

"알아서 돈 굴려준다" 입소문…17조 뭉칫돈 '우르르'

타깃데이트펀드(TDF)는 ‘자율주행 연금 투자’라고도 불린다. 은퇴 시점, 즉 목적지만 설정해놓으면 가입자의 생애주기에 맞춰 자산 비중을 알아서 조정해주기 때문이다. 퇴직연금 계좌를 자주 들여다...

-

2

퇴직연금 대표 상품으로 자리 잡은 타깃데이트펀드(TDF)는 TDF 상장지수펀드(ETF)를 통해 간편하게 투자할 수 있다. TDF와 같이 자산을 배분해주면서 주식처럼 간편하게 거래가 가능하고 수수료도 저렴하다는 ETF...

-

3

미국 뉴욕증시에 상장한 맥주 기업의 주가가 상승세를 타고 있다. 주요 제품값을 줄줄이 인상했는데도 판매량이 줄지 않았다는 점이 확인돼서다.지난달 28일 뉴욕증시에서 안호이저부시인베브(AB인베브)는 전날 대비 0.55...