['기업 상속세' 딜레마] 상속.증여세 형평성 논란

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신상이 공개된 유명인이나 재테크에 무지한 일부 개인만 법정 세율대로 세금을 내는 현실을 꼬집은 것이다.

실제 상속·증여세 과세 기준점인 3000만원 이상의 돈을 가족간에 주고받는다 하더라도 자진 신고를 통해 세금을 내는 경우는 드물다.

예를 들어 부모가 결혼하는 자녀를 위해 1억원의 전세자금을 마련해주더라도 증여세를 내는 일은 거의 없다.

이는 세무행정이 수많은 세원의 움직임을 즉각적으로 파악하기 어렵기 때문이다.

반면 기업에 부과되는 증여·상속세는 '현미경세'에 가깝다.

주식 기계 설비 부동산 등으로 이뤄진 기업자산의 경우 세무당국에 고스란히 노출돼 있고 가격평가 역시 시세에 근접하게 이뤄지고 있기 때문이다.

10년 전에 시세의 절반에도 미치지 못 했던 부동산 공시가격은 요즘 80%를 오르내리고 있다.

게다가 2004년부터 도입된 조세 포괄주의는 상속이나 증여의 과정 자체보다는 사후 발생한 모든 경제적 이익에 과세할 수 있다는 것이어서 세부담을 가중시키고 있다.

일부 전문가들은 이 때문에 개인 재산과 기업 자산의 상속 시 발생하는 실효세율의 형평성 문제도 제기하고 있다.

동일한 법률행위를 놓고 기업들에만 지나치게 엄격한 잣대를 적용하는 것 아니냐는 지적이다.

최명근 교수는 최근 한국경제연구원을 통해 발간한 '상속과세제도의 합리적 개편방안' 보고서에서 "정부의 기업상속과세 강화 정책은 국제 조류에 역행한다"면서 "이는 조세법률주의와 상충하고 기업인의 경제활동을 저해할 수 있어 수정돼야 한다"고 주장했다.

-

1

연초부터 국내 기업들의 투자와 생산이 부진한 건 올해 수출에 대한 기대가 큰 폭으로 꺾인 영향이 크다. 도널드 트럼프 미국 행정부의 관세 부과 위협이 글로벌 경제 불확실성을 키우면서 올해 한국 수출액이 최대 450억...

-

2

일본 상장사 시가총액 1위 도요타자동차가 처음으로 주주 우대 정책을 도입했다. 보유 주식 수와 기간에 따라 도요타그룹의 스마트폰 앱에서 쓸 수 있는 전자화폐 최대 3만엔 상당을 지급한다.4일 니혼게이자이신문에 따르면...

-

3

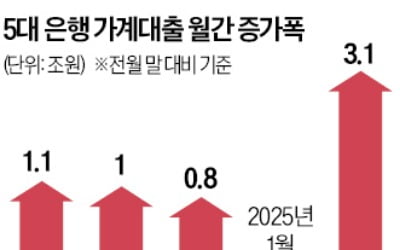

따로 노는 정책에 가계대출 '들썩'…지난달 5대 은행서만 3조 급증

지난해 말 진정되던 가계부채 급증 문제가 다시 불거질 조짐을 보이고 있다. 지난달 5대 시중은행의 가계대출 잔액은 한 달 만에 3조원 넘게 늘어나며 5개월 만에 가장 큰 증가폭을 기록했다. 다른 은행과 2금융권까지 ...