미래에셋,전북은행 이익 성장성 부각+저평가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지난해에는 법인세 감면효과 상실 등으로 실적이 감소했으나 1분기에는 순익이 100억원에 육박하는 등 실적이 한단계 도약할 것으로 기대된다고 설명.

순이자마진의 소폭 하락에도 불구하고 대출 자산성장률이 15%를 넘어갈 것으로 전망됨에 따라 연간 순익이 350억원으로 전년 대비 30% 증가할 것으로 예상했다.

공공기관 지방이전 등에 힘입어 자산성장이 시중 은행보다 2~3배 정도 여유롭다는 점이 매력적이라고 판단했다.

성장을 위한 자본 확충 대안이 점차 가시화될 전망이며 이익 안성정도 높아지는 국면에서 가장 저평가돼 있다고 덧붙였다.

한경닷컴 강지연 기자 serew@hankyung.com

-

1

지난해 전 세계 주요 주가지수 중 하락률 1, 2위였던 코스닥지수와 코스피지수가 올해 초반 나란히 상승률 1, 2위를 기록하는 반전 드라마를 쓰고 있다. 밸류에이션(실적 대비 주가 수준)이 ‘역대급 저평가...

-

2

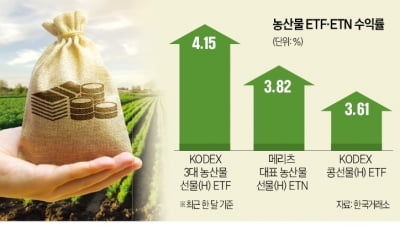

美·브라질 곡창 지대 덮친 '라니냐'…상승세 탄 농산물 ETF

겨울철 해수면 온도가 평년보다 낮아지는 라니냐 현상으로 농산물 상장지수펀드(ETF)가 주목받고 있다.19일 한국거래소에 따르면 옥수수, 콩, 밀 등에 투자하는 ‘KODEX 3대 농산물선물(H)’...

-

3

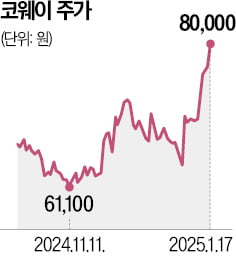

환경가전 전문기업인 코웨이 주가가 얼라인파트너스자산운용의 주주환원 확대 요구로 급등했다.19일 한국거래소에 따르면 코웨이는 지난 17일 3.76% 오른 8만원에 거래를 마치며 52주 신고가를 경신했다. 6일 주주환원...