현대해상 자보 손해율 안정 추세-매수..대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

대신증권은 3일 현대해상에 대해 자동차 손해율 안정 추세가 지속될 것으로 예상하고 향후 실적이 회복 국면을 보일 것으로 내다봤다.

매수 의견에 목표주가 1만9200원.

일반보험의 손해율 상승과 투자영업부문에서의 이자수익 감소로 2월 수정 순익이 전년 동월 대비 52% 감소한 42억원을 기록했다고 설명했다.

그러나 최근 실적 부진의 주요인이었던 자동차 손해율이 하락하고 사업비율도 줄어들었다는 점은 긍정적이라고 평가.

4월 자동차 보험료 인상으로 손해율이 안정적 흐름을 보일 것으로 전망되며 이에 따라 보험영업부문의 실적이 개선될 것으로 예상했다.

한경닷컴 강지연 기자 serew@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

올해도 유가증권시장 상장사들의 정기 주주총회가 이달 마지막 주에 집중적으로 열린다. 오는 26일, 28일, 31일 주총을 개최하는 상장사만 467개에 달하는 것으로 나타났다.23일 한국상장회사협의회에 따르면 유가증권...

-

2

이번주에는 에이유브랜즈와 한국피아이엠이 일반 청약에 나선다. 쎄크는 수요예측을 진행한다.23일 금융투자업계에 따르면 에이유브랜즈와 한국피아이엠은 25~26일 청약을 받는다. 브랜드 ‘락피쉬’를 ...

-

3

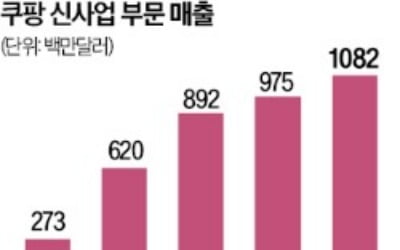

쿠팡이 빠른 성장을 이어가기 위해 쿠팡이츠, 명품 쇼핑몰 등 신사업 성장에 총력을 기울이고 있다. 주력 사업인 국내 e커머스 시장의 성장세가 크게 둔화하고 있어서다.23일 쿠팡에 따르면 회사의 신사업 부문인 DO 매...

ADVERTISEMENT