"웅진씽크빅 적정가 1만6300원으로 상향"-현대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현대증권은 24일 웅진씽크빅 적정가를 1만5200원에서 1만6300원으로 상향조정했다.

박대용 연구원은 웅진씽크빅의 자사주 매입소각 계획과 관련해 주주가치 향상을 가져와 향후 주가에 긍정적인 영향을 줄 것으로 내다봤다,

이번 자사주소각을 반영해 올해 주당순이익(EPS)을 947원에서 1019원으로 주당배당금을 344원에서 370원으로 변경한다고 밝혔다.

EPS 증가와 배당금 상향에 따른 주가 하방경직성 강화 등을 반영해 적정가를 올린다고 설명.

투자의견은 매수를 유지.

한편 저출산에 따른 학생수의 감소에도 불구하고 신규과목 출시로 주력부문의 매출이 전년동기대비 10% 수준의 안정적인 성장을 보일 것으로 내다봤다.

단행본과 방과후 교실의 빠른 성장이 예상돼 올해 매출은 전년대비 13.5% 증가할 것으로 기대했다.

한경닷컴 문정현 기자 mjh@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

올 들어 증권사의 일임형 랩어카운트 계약이 다시 늘고 있는 것으로 나타났다. 일선 프라이빗뱅커(PB)들과 소통하며 포트폴리오를 짤 수 있는 ‘지점 일임형 랩어카운트’가 성장을 주도하고 있다.20...

-

2

한국거래소는 20일 코스닥시장 상자 예비심사 결과 아우토크립트, 뉴키즈온 등 2개사의 일반상장을 승인했다고 밝혔다.2019년 설립된 아우토크립트는 자동차 보안 솔루션이 주요 제품이다. 지난해 연결기준 매출액 220억...

-

3

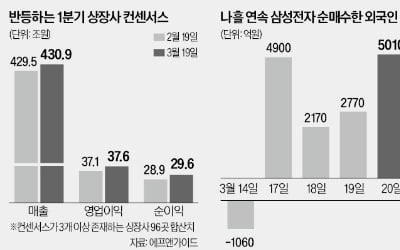

지난해 8월 이후 하향세를 거듭한 유가증권시장 상장사의 올해 1분기 실적 전망치가 고개를 들기 시작했다. 실적 전망치가 반등하기 시작하자 국내 증시 상승세가 당분간 지속될 것이란 예측에 힘이 실리고 있다. 실적과 주...

ADVERTISEMENT