디에이피 낮은 밸류에이션 매력적-키움닷컴

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

ADVERTISEMENT

-

1

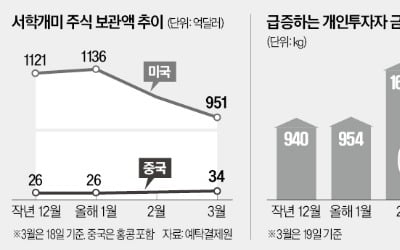

미국 증시만 바라보던 서학개미(해외주식에 투자하는 개인)들이 다른 투자처로 눈을 돌리고 있다. 견조한 흐름을 이어가던 S&P500지수와 나스닥지수가 급락하고 경기 침체 우려가 확산하고 있어서다. 전문가들은 변동성이 ...

-

2

"코로나 이전 95%까지 회복"…다시 매력 커지는 중국 증시

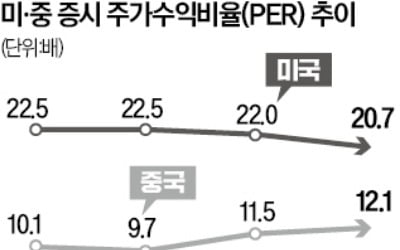

올 들어 순항하고 있는 중국 증시가 코로나19 이전 수준을 회복한 것으로 나타났다. 전문가들은 정부의 정책 기조 변화와 기업 실적 개선에 힘입어 중국 기술주가 추가 상승할 가능성이 높다고 보고 있다.20일 메리츠증권...

-

3

양자컴퓨터 관련 상장지수펀드(ETF) 수익률이 뛰고 있다. 기술 상용화가 앞당겨질 수 있다는 기대가 커진 영향이다.20일 한국거래소에 따르면 신한자산운용의 ‘SOL 미국양자컴퓨팅TOP10’이 최...

ADVERTISEMENT