삼성,"(주)LG..할인요인 크게 개선중"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

-

1

이엔셀은 바이오의약품 개발 회사 셀레브레인(CELLeBRAIN)에 내년 3월3일까지 첨단바이오의약품을 제조해 공급하고 모두 8억283만원을 받기로 하는 계약을 4일 맺었다고 밝혔다.셀레브레인이 개발하는 유전자줄기세포치료제의 임상 시약에 대한 위탁 개발·생산(CDMO) 계약이라고 이엔셀은 설명했다. 다만 이외의 주요 사항은 양사의 비밀 유지 협약에 따라 공개되지 않았다.이엔셀은 국내 세포유전자치료제(CGT) CDMO 분야에서 독보적인 경력을 보유하고 있다. 또 유일하게 세포와 바이러스를 동시에 생산할 수 있는 글로벌 수준의 GMP 시설을 갖추고 있다. 이를 통해 최적의 CDMO 솔루션을 제공하고 있다.셀레브레인은 뇌종양, 뇌졸중 등의 뇌질환을 대상으로 줄기세포에 기능성 유전자를 탑재한 유전자 줄기세포치료제를 개발하고 있다. 고효율, 고순도의 치료제 개발에 필요한 유전자 도입기술, 분석 기술 등 혁신적인 플랫폼 기술을 보유 중이다. 2018년 위탁생산한 유전자 줄기세포 치료 후보는 차병원에서 재발 교모세포종 환자를 대상으로 연구자 임상을 성공적으로 완료했다.장종욱 이엔셀 대표는 “이엔셀은 지속적으로 증가하는 국내외 CDMO 수요에 발맞추기 위해 최적화된 공정과 품질관리를 통해 고객사에게 최상의 서비스를 제공하고 있다”며 “셀레브레인의 유전자가 도입된 마스터세포은행(Master Cell Bank)을 유전자 탑재 줄기세포치료제로 생산해 첨단재생 임상연구 및 치료에도 적용할 수 있도록 고객사와 함께 최선을 다하겠다”고 말했다.셀레브레인 서해영 대표는 “셀레브레인은 이엔셀의 유전자 세포치료제 특화된 제조 공정과 우수한 품질관리 능력에 높은 신뢰감을 가지고

-

2

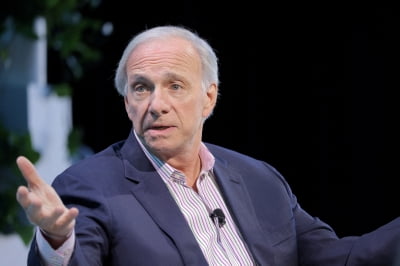

헤지펀드 대부의 경고…"3년 내 美 국가부채로 심장마비"

세계 최대 헤지펀드인 브리지워터 어소시에이츠의 설립자 레이 달리오가 미 정부가 재정 적자 문제를 해결하지 않으면 3년 이내에 심각한 부채 위기를 맞을 수 있다고 경고했다.3일(현지시간) 블룸버그통신에 따르면 달리오는 오드 랏츠 팟캐스트 인터뷰에서 "언제 위기가 닥칠지 정확히 말할 수는 없지만, 심장마비와 같이 갑자기 올 것"이라며 "점점 가까워지고 있다. 내 생각에는 3년 안팎이 될 것"이라고 말했다.트럼프 행정부는 대규모 세금 감면 정책을 펴면서 동시에 연간 1조8000억달러에 달하는 미국의 재정 적자를 감축하려 하고 있다.달리오는 최근 저서 '국가는 어떻게 파산하는가'에서 부채 사이클의 작동 원리에 관해 설명하며 미국 정부가 재정 적자를 국내총생산(GPD)의 3% 수준으로 줄이는 조치를 즉각 취해야 한다고 촉구했다.달리오는 인터뷰에서 "(재정적자 감축 조치를) 하지 않으면 그 책임은 당신들(정부)에 있다"며 "경제에 이런 심장마비가 닥치면 유권자들이 그다지 행복해하지 않다는 것을 알게 될 것이고 당신들이 책임져야 한다"고 말했다.그는 미국이 현재 기존 채권 상환을 위해 새 채권을 발행해야 하는 상황인데 채권 구매자가 부족한 상황이라고 지적했다.앞서 JP모건도 2022년 말 미국 국채의 3대 주요 매수자인 외국 중앙은행과 미 중앙은행(Fed)가 사상 처음으로 동시에 시장에서 발을 빼고 있다고 지적한 바 있다.달리오는 "부채 더미 위에 더 많은 부채가 쌓이면 기존 국채만 팔면 되는 것이 아니다"라며 "개인과 기관, 중앙은행, 각국 국부펀드에 팔아야 하는데 제재는 많고 팔아야 할 채권도 많아 수요 공급을 계산해 보면 큰 불균형

-

3

도널드 트럼프 미국 대통령과 볼로디미르 젤렌스키 우크라이나 대통령간 정상회담이 파행한 여파로, 국내 우크라이나 재건 관련주들이 일제 급락세다.4일 오전 10시38분 현재 유가증권시장에서 HD현대건설기계는 전날 대비 7000원(9.33%) 밀린 6만8000원에 거래 중이다.같은 시각 TYM(-9.05%)과 대동(-6.86%), HD현대인프라코어(-3.65%) 등도 약세다.코스닥시장에서는 이노인스트루먼트(-12.36%)와 SG(-10.7%), 에스와이스틸텍(-8.3%), 대동기어(-6.84%), 대모(-5.97%) 등이 급락 중이다.이들의 약세는 지난달 28일(현지시간) 미국과 우크라이나 정상 간 회담이 고성 끝에 파행되면서 종전 협상 전망이 불투명해진 영향으로 풀이된다.지난 28일 트럼프 대통령과 젤렌스키 대통령은 백악관에서 만나 우크라이나 안전보장 문제 등을 두고 거칠게 설전을 벌였다. 트럼프 대통령은 "당신은 카드를 손에 쥐고 있지 않다"고 압박하는가 하면 젤렌스키 대통령은 "우리는 카드놀이를 하고 있는 게 아니다"라고 응수하면서 팽팽하게 맞섰다. 두 정상은 기자들 앞에서 여러차례 고성을 주고받은 것으로 전해졌다.결국 정상회담은 파행 끝에 조기에 종료됐다. 정상회담 후 예정됐던 두 정상 간 합동 기자회견뿐 아니라 미국이 강하게 요구해 진행된 '광물 협정'의 서명식도 모두 취소됐다.트럼프 대통령은 정상회담 직후 소셜미디어인 '트루스소셜'에 "오늘 백악관에서 매우 의미 있는 회담을 가졌다"면서도 "젤렌스키 대통령은 평화를 위한 준비가 돼 있지 않다고 판단했다"고 적었다.신민경 한경닷컴 기자 radio@hankyung.com