조선, 내년엔 실속 챙긴다 .. 올 3분기이후 영업흑자

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"조선 경기 괜찮아요."

향후 조선업 경기에 대해 애널리스트들의 전망이 엇갈리고 있는 가운데 조선회사들은 선가 하락에도 불구하고 조선경기가 본격 상승국면에 진입한 것으로 보고 있다.

조선업계는 수주와 실적 반영의 시차,수주 선가에 대한 몇 가지 오해에서 조선경기 전망이 혼선을 빚고 있다고 설명하고 있다.

올 2,3분기부터 속속 흑자로 돌아서고 있고 수주 물량을 많게는 3년치 이상 쌓아놓았다는 점에서 내년부터 본격적인 실적호전을 기대해볼 만하다는 전망이다.

◆올 2,3분기부터 흑자로 전환

올해 초부터 앞서거니 뒤서거니 대형 수주건을 터뜨린 현대중공업 대우조선해양 삼성중공업 등 조선 3사는 1분기에 각각 742억원,1516억원,362억원의 영업적자를 기록했다.

저가 수주물량 건조,원·달러 환율 하락,조선용 후판가격 상승이라는 3각 파도를 만난 탓이었다.

조선은 일반 제조업체와 달리 선박건조를 5억달러에 수주했다고 해서 5억달러가 모두 바로 실적에 영향을 미치는 게 아니다.

선박을 건조하는 시점부터 어느 정도의 시차를 두고 점차적으로 실적에 반영된다.

저가로 수주한 물량을 건조하는 시기에 환율이 떨어지고 원자재 가격까지 상승한다면 직격탄을 맞는 구조다.

지난해와 올해가 그랬다.

그러나 현대중공업과 삼성중공업은 2분기에 420억원,34억원의 영업흑자로 전환했다.

대우조선은 2분기 영업적자가 190억원으로 대폭 축소됐다.

◆저가 수주물량 거의 털어내

2,3분기부터 영업흑자로 돌아선 것은 저가 물량 건조,환율하락,후판값 상승의 3각 파도에서 벗어나고 있기 때문이다.

조선업계가 지난해와 올해에 걸쳐 만들고 있는 배는 대부분 2001년 후반부터 2003년 초까지 낮은 가격에 수주한 물량이다.

당시 미국 9·11테러 등의 여파로 선박 수요가 급격히 위축되면서 수주 선가가 사상 최악으로 곤두박질쳤다.

현대중공업 관계자는 "영업흑자 전환은 당시의 저가 수주물량을 거의 털어내고 선가가 회복되던 2003년 이후 수주한 물량을 건조하기 시작했다는 의미"라고 말했다.

그리고 "실적악화 요인인 환율 하락분,후판값 상승분을 상쇄하고도 충분히 이익을 낼 수 있는 구조로 점차 전환하고 있다"고 강조했다.

◆선가하락보다는 안정에 주목

VLCC(초대형 유조선),LNG선,컨테이너선 등의 국제 선가는 올 들어 사상 최고치를 기록했다.

고부가가치선인 14만7000㎥급 LNG선은 지난 5월 2억700만달러대로 3∼4년 새 약 30% 올랐다.

이 같은 선가 상승 시기에 수주한 물량이 내년부터 본격 건조돼 실적에 반영된다는 게 조선업계의 설명이다.

삼성중공업의 경우 지난해 3척,올해 5척,내년 7척,2007년에 9척의 LNG선을 인도할 예정이다.

갈수록 선가가 오른 LNG선을 더 많이 건조하게 돼 LNG선 매출비중도 지난해 23%,올해 40%,내년에 50%로 높아진다.

다만 5월 이후 국제 선가 상승세가 한풀 꺾인 것은 사실이다.

현대중공업 관계자는 "국내 업체들은 수주잔량이 사상 최대 규모이기 때문에 고가 선박 위주로 선별수주할 정도"라며 "조선경기를 국제 평균 선가를 기준으로 전망하는 것은 무리"라고 지적했다.

김홍열 기자 comeon@hankyung.com

관련 뉴스

-

1

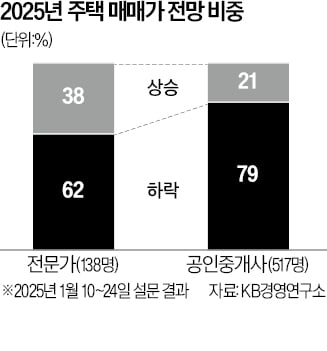

부동산 전문가 10명 중 6명은 올해 국내 집값이 전반적으로 하락할 것으로 전망한다는 설문조사 결과가 나왔다. 공인중개사는 약 80%가 집값이 떨어질 것으로 예상했다. 다만 수도권 집값 전망은 전문가와 현장 공인중개...

-

2

현대모비스와 신한은행이 ‘공급망 금융’ 동맹을 맺는다. 협력사의 원활한 자금 조달을 돕기 위해서다. 업계에서는 기존 현대자동차그룹 여신전문금융사인 현대커머셜이 맡던 협력사 대출을 시중은행에 넘긴...

-

3

“대규모 설비 투자나 신사업 진출, 인수합병(M&A) 같은 경영 판단까지 소송 대상이 되면 어떤 경영자가 ‘기업가정신’을 발휘하겠습니까.”손경식 한국경영자총협회 회장(사진)...