교보,"하이닉스 어닝 서프라이즈-매수"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

교보증권이 하이닉스 투자의견을 매수로 유지했다.

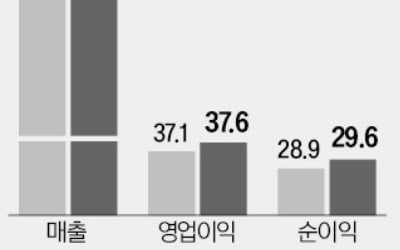

14일 김영준 교보 연구원은 하이닉스가 3분기 어닝 서프라이즈를 기록했으며 31%의 영업이익률로 업계 최고 수준의 수익성을 다시 한번 입증했다고 평가했다.

이러한 실적 개선은 예상을 웃도는 출하량 증가와 D램의 판매가격 상승 때문이라고 설명하고 기대 이상의 수익성을 감안하면 앞으로도 실적이 일반적인 예상치를 충족시킬 수 있을 것으로 내다봤다.

한편 채권단의 주식매각을 앞둔 시점에서 실적 발표가 재료 노출로 인식되며 의미가 다소 퇴색될 수 있으며 단기적인 조정의 빌미로 작용할 수 있다고 판단.

그러나 수익구조 개선을 볼때 조정 이상의 의미는 아니라며 단기 오버행 이슈에 따른 주가 조정을 좋은 매수 기회로 활용할 것을 권고했다.

매수 의견에 목표주가는 2만8000원.

한경닷컴 강지연 기자 serew@hankyung.com

ADVERTISEMENT

관련 뉴스

-

1

올 들어 증권사의 일임형 랩어카운트 계약이 다시 늘고 있는 것으로 나타났다. 일선 프라이빗뱅커(PB)들과 소통하며 포트폴리오를 짤 수 있는 ‘지점 일임형 랩어카운트’가 성장을 주도하고 있다.20...

-

2

한국거래소는 20일 코스닥시장 상자 예비심사 결과 아우토크립트, 뉴키즈온 등 2개사의 일반상장을 승인했다고 밝혔다.2019년 설립된 아우토크립트는 자동차 보안 솔루션이 주요 제품이다. 지난해 연결기준 매출액 220억...

-

3

지난해 8월 이후 하향세를 거듭한 유가증권시장 상장사의 올해 1분기 실적 전망치가 고개를 들기 시작했다. 실적 전망치가 반등하기 시작하자 국내 증시 상승세가 당분간 지속될 것이란 예측에 힘이 실리고 있다. 실적과 주...

ADVERTISEMENT