UBS,삼성전자 수익 성장 요소 순항중

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

ADVERTISEMENT

-

1

[마켓PRO] '그래도 나스닥은 간다' 엔비디아·레버리지 ETF에 몰린 투자고수들

[마켓PRO] '그래도 나스닥은 간다' 엔비디아·레버리지 ETF에 몰린 투자고수들

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다.고수들의 포트폴리오 수익률 상위 1%인 해외주식 고수들이 미국 증시에서 엔비디아와 관련 상장지수펀드(ET...

![[마켓PRO] '그래도 나스닥은 간다' 엔비디아·레버리지 ETF에 몰린 투자고수들](https://img.hankyung.com/photo/202503/01.39958775.3.jpg)

-

2

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 김유성 유니스토리자산운용 전무트...

![[마켓칼럼] 질주하는 中 기술주…추가 상승 여력은](https://img.hankyung.com/photo/202503/01.37975699.3.jpg)

-

3

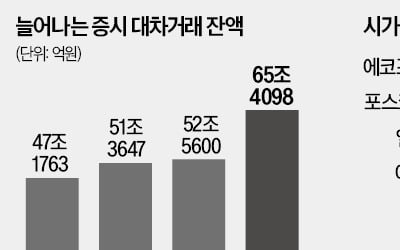

오는 31일 공매도 전면 재개를 앞두고 증시 대차거래 잔액이 빠르게 늘어나고 있다. 공매도 전 주식을 빌리는 작업인 대차거래의 증가 속도로 비춰볼 때 공매도 재개의 영향이 작지 않을 것이란 전망이 나온다. 특히 시가...

ADVERTISEMENT